科望醫(yī)藥二戰(zhàn)港交所:累虧超20億資金鏈顯著承壓 核心管線均為引進(jìn)自研能力待考

炒股就看金麒麟分析師研報(bào),權(quán)威,專業(yè),及時(shí),全面,助您挖掘潛力主題機(jī)會(huì)!

近日,科望醫(yī)藥再度向港交所遞交招股書,擬在港交所主板上市,中信證券為其獨(dú)家保薦人。此前,公司曾多次嘗試登陸資本市場(chǎng),2021年公司向美國(guó)證監(jiān)會(huì)(SEC)提交上市申請(qǐng)。2022年因中美監(jiān)管環(huán)境變化、生物醫(yī)藥中概股估值低迷等因素撤回申請(qǐng)。2024年6月公司首次向港交所遞交上市申請(qǐng),由于未在6個(gè)月內(nèi)通過聆訊,申請(qǐng)失效。

招股書顯示,科望醫(yī)藥成立于2017年,公司致力于消除腫瘤微環(huán)境中的抑制因子,誘導(dǎo)產(chǎn)生跨腫瘤類型的更高免疫反應(yīng),從而實(shí)現(xiàn)更強(qiáng)大的抗腫瘤活性。在遞表港交所之前,公司已先后完成4輪融資,所籌總額約17.9億元,IPO前投資人包括高瓴資本、鼎暉投資、禮來亞洲基金、騰訊投資、高特佳投資等知名投資機(jī)構(gòu)。

然而,在對(duì)招股書進(jìn)行梳理后發(fā)現(xiàn),公司目前仍存在諸多隱憂,包括兩核心在研管線均為引進(jìn),自研能力待考;管線均處于早期臨床階段產(chǎn)品有效性仍待論證;核心產(chǎn)品臨床數(shù)據(jù)欠佳ORR低至11.1%;連年巨虧累虧超20億已資不抵債;估值4年翻30倍市研率顯著高于港股18A公司水平等。

尚無商業(yè)化產(chǎn)品累虧超20億 兩核心管線均為授權(quán)引進(jìn)

科望醫(yī)藥成立于2017年,目前尚無商業(yè)化產(chǎn)品。2024年公司實(shí)現(xiàn)營(yíng)收1.07億元,主要來自與安斯泰來的合作、期權(quán)及許可協(xié)議,2023年公司無任何收入。成立至今,公司陷入持續(xù)虧損之中,2022年至2024年,科望醫(yī)藥虧損額分別為7.71億元、8.53億元及0.88億元,三年合計(jì)虧損17.12億元。截至2024年12月31日,公司累計(jì)虧損已經(jīng)高達(dá)20.67億元。

從虧損原因看,研發(fā)成本及可轉(zhuǎn)換可贖回優(yōu)先股公允價(jià)值虧損為主要影響因素,2023年及2024年,科望醫(yī)藥研發(fā)成本分別為1.08億元;可轉(zhuǎn)換可贖回優(yōu)先股公允價(jià)值虧損分別為7.3億元、3951.1萬元。

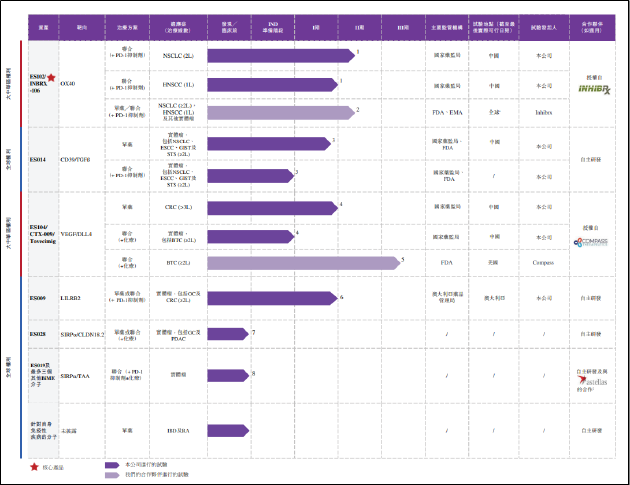

從產(chǎn)品角度看,招股書顯示,截至最后實(shí)際可行日期,科望醫(yī)藥創(chuàng)新管線包括六個(gè)主要資產(chǎn),其中四項(xiàng)處于臨床階段,兩項(xiàng)處于臨床前階段。

在科望醫(yī)藥的在研管線中,核心產(chǎn)品ES102為公司于2018年從Inhibrx授權(quán)引進(jìn),目前已在中國(guó)完成了兩項(xiàng)針對(duì)晚期實(shí)體瘤患者的Ⅰ期臨床試驗(yàn),與特瑞普利單抗聯(lián)合治療晚期NSCLC患者的2期臨床試驗(yàn)已于2024年1月啟動(dòng)。

如產(chǎn)品未來成功商業(yè)化,公司須根據(jù)協(xié)議中規(guī)定的分級(jí)表,就ES102許可產(chǎn)品的凈銷售額向Inhibrx支付高個(gè)位數(shù)百分比的特許權(quán)使用費(fèi),期限為在相關(guān)司法管轄區(qū)的最后一項(xiàng)有效專利權(quán)利要求到期及適用產(chǎn)品在相關(guān)司法管轄區(qū)首次商業(yè)化銷售之日起12年(以較晚者為準(zhǔn))。

科望醫(yī)藥在招股書中提到,雖然免疫檢查點(diǎn)抑制劑(PD-1、PD-L1單克隆抗體等)為患者帶來了新的治療選擇,但ORR仍不理想。最常見癌癥類型中,肺癌的ORR為26.9%,而HNC及GC的ORR更低,僅為約12%。

而ES102為六價(jià)OX40激活劑,可共同刺激和激活T細(xì)胞,并逆轉(zhuǎn)Treg細(xì)胞誘導(dǎo)的免疫抑制。專用于治療對(duì)免疫檢查點(diǎn)抑制劑反應(yīng)不佳的癌癥患者,在臨床試驗(yàn)中,無論是作為單藥還是與PD-1抗體聯(lián)用,ES102均顯示出良好的安全性和抗腫瘤活性。

然而,在ES102聯(lián)合特瑞普利單抗治療的27例可評(píng)估緩解的患者中,1例患者獲得CR,2例患者獲得PR,8例患者疾病穩(wěn)定。ORR僅為11.1%,DCR為40.7%,這樣的數(shù)據(jù)不及大多數(shù)二線治療方案,產(chǎn)品臨床價(jià)值或面臨挑戰(zhàn)。

另一款研發(fā)進(jìn)度居前的管線為ES104,該管線已經(jīng)完成了在中國(guó)既往重度治療過的晚期CRC患者中的1/2期臨床試驗(yàn)的1期試驗(yàn)。與ES102類似,ES104同樣為公司于2021年從Compass授權(quán)引進(jìn)所得。兩款研發(fā)進(jìn)展居前的核心管線均為引進(jìn),科望醫(yī)藥的自主研發(fā)能力或許需要打一個(gè)問號(hào)。

現(xiàn)金儲(chǔ)備僅0.33億元 估值4年增超30倍

從資金情況看,科望醫(yī)藥2022年-2024年的年末現(xiàn)金及現(xiàn)金等價(jià)物分別為3.39億元、2.7億元、0.33億元。同期公司研發(fā)成本分別為3.51億元、1.08億元、1.17億元,盡管近兩年研發(fā)投入已顯著縮減,但即便將目前所有資金全部投入研發(fā),科望醫(yī)藥的現(xiàn)金儲(chǔ)備仍不足以維持一年研發(fā)活動(dòng)。

而這還是在公司不斷“降本增效”,變賣部分資產(chǎn)之后的結(jié)果。招股書顯示,2022年9月,科望醫(yī)藥與藥明生物宣布達(dá)成多項(xiàng)戰(zhàn)略合作,將抗體生產(chǎn)設(shè)施轉(zhuǎn)讓給藥明生物,相關(guān)對(duì)價(jià)于2023年2月13日悉數(shù)結(jié)付。同時(shí),公司2023年精簡(jiǎn)研發(fā)項(xiàng)目,外包研發(fā)服務(wù)費(fèi)同比減少1.38億元;縮減研發(fā)團(tuán)隊(duì)并減少股份支付,雇員成本同比減少7260萬元。

由于尚無商業(yè)化產(chǎn)品,長(zhǎng)期以來,科望醫(yī)藥一直依靠外部輸血維持自身經(jīng)營(yíng)。招股書顯示,公司先后經(jīng)歷了A輪、A+輪、B輪、C輪融資,融資總額約17.9億元,相關(guān)融資均包含有贖回特權(quán)的對(duì)賭協(xié)議。

截至目前,科望醫(yī)藥已向現(xiàn)有優(yōu)先股股東合共發(fā)行約4.14億股可轉(zhuǎn)換可贖回優(yōu)先股。如科望醫(yī)藥未能于特定日期或之前成功IPO,公司將需按照發(fā)行價(jià)履行贖回義務(wù)并按照年化8%的單利利率支付股息。可轉(zhuǎn)換可贖回優(yōu)先股計(jì)入負(fù)債后,公司目前的凈負(fù)債額已高達(dá)27.38億元,面臨不上市就破產(chǎn)的尷尬處境。

從估值看,2021年完成C輪融資后,公司投后估值達(dá)到約6億美元。2017年10月公司進(jìn)行A輪融資時(shí),投后估值僅2千萬美元。公司估值在不到四年時(shí)間里增長(zhǎng)近30倍。

由于創(chuàng)新藥行業(yè)的特殊性,部分企業(yè)尚處于發(fā)展的早期階段,尚未實(shí)現(xiàn)盈利,核心價(jià)值邏輯往往是其未來發(fā)展的良好預(yù)期而非當(dāng)期的業(yè)績(jī)表現(xiàn),因此普遍使用的市盈率估值方法存在失真現(xiàn)象。而市研率是在此背景下引入的關(guān)鍵量化估值指標(biāo),可作為相關(guān)公司的作為公司估值參考。

以2024年公司研發(fā)成本計(jì),科望醫(yī)藥市研率約37倍。以2023年、2024年平均研發(fā)成本計(jì),公司市研率約38倍。而據(jù)Wind數(shù)據(jù)顯示,目前50家未盈利港股18A上市企業(yè)市研率中位數(shù)為15.65倍,算術(shù)平均值為19.08倍,科望醫(yī)藥估值已顯著高于行業(yè)水平。

標(biāo)簽: 港交所

相關(guān)文章

-

港交所與深交所:香港綜合基金平臺(tái)推新功能,33家機(jī)構(gòu)入駐詳細(xì)閱讀

快訊摘要 7月5日消息,港交所與深交所共建的香港綜合基金平臺(tái)推...

2025-07-06 18 港交所

-

鎂佳股份有限公司在港交所遞交上市申請(qǐng)詳細(xì)閱讀

來源:@經(jīng)濟(jì)觀察報(bào)微博 公司動(dòng)態(tài) 6月30日,港交所披露,鎂佳股份有限公司在港交所遞交上市申請(qǐng),聯(lián)席保薦人為中金公司、花旗、德意志銀行。 鎂佳是一家...

2025-06-30 19 港交所

- 詳細(xì)閱讀

-

港股:2025全球增速下調(diào),港交所前五月IPO現(xiàn)復(fù)蘇詳細(xì)閱讀

快訊摘要 2025年全球增速預(yù)期下調(diào)至2.8%,新興領(lǐng)域投資逆...

2025-06-14 38 港交所

-

四年五闖港交所,網(wǎng)紅餐廳綠茶上市首日破發(fā)詳細(xì)閱讀

炒股就看金麒麟分析師研報(bào),權(quán)威,專業(yè),及時(shí),全面,助您挖掘潛力主題機(jī)會(huì)! 來源:財(cái)經(jīng)讀數(shù) 首日破發(fā)一般都是因?yàn)樯鲜星暗耐顿Y者急于變現(xiàn),減...

2025-05-19 27 港交所

-

京東工業(yè)再次向港交所提交上市申請(qǐng)書詳細(xì)閱讀

財(cái)聯(lián)社3月30日電,利弗莫爾證券顯示,京東工業(yè)股份有限公司再次向港交所提交上市申請(qǐng)書,美銀證券、高盛、海通國(guó)際為聯(lián)席保薦人。...

2025-03-30 41 港交所

發(fā)表評(píng)論