中信建投陳果:牛市亢奮期,如何應(yīng)用情緒指數(shù)判斷市場?

炒股就看金麒麟分析師研報,權(quán)威,專業(yè),及時,全面,助您挖掘潛力主題機會!

來源:中信建投證券研究

文|陳果 夏凡捷

10月8日情緒指數(shù)高達98.8,和2020年7月13日的情緒高點情緒位置相同,此后幾個交易日市場明顯調(diào)整,10月17日降至90下方,但18日又重回亢奮區(qū)。此后市場情緒維持強勢穩(wěn)步上行,直到11月1日出現(xiàn)明顯下滑。根據(jù)我們在2019-2021年牛市期間的經(jīng)驗,當(dāng)市場處于牛市(指數(shù)位于年線和半年線上方),投資者情緒較高(超過50)時,投資者應(yīng)該長期保有較高倉位。賣出信號一般會因為情緒指數(shù)處于極端高位或者一些分項指標(biāo)發(fā)出預(yù)警信號時發(fā)出,例如10月8日情緒指數(shù)極端高位發(fā)出左側(cè)賣出信號,以及10月底換手率、股債收益差、超買超賣等指標(biāo)發(fā)出預(yù)警信號,投資者可以據(jù)此在10月初大幅減倉和11月初小幅減倉。

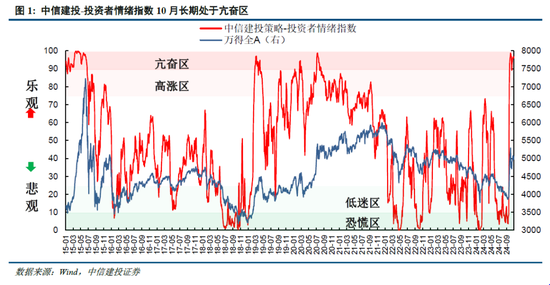

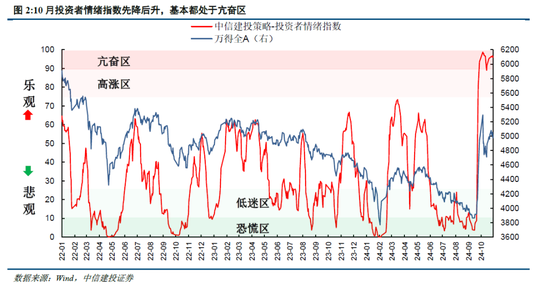

10月市場情緒長期處于亢奮區(qū),為近四年最高水平:

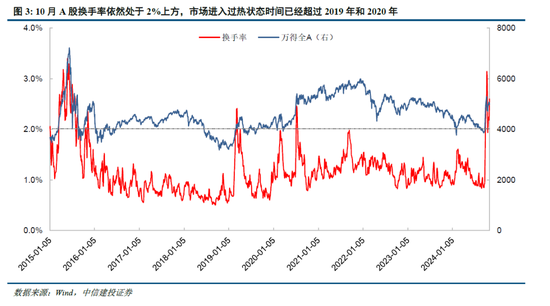

換手率:10月A股換手率依然處于2%上方,意味著市場進入過熱狀態(tài),之后換手率往往領(lǐng)先股指回落。本輪行情市場進入過熱狀態(tài)時間已經(jīng)超過2019年和2020年,更類似2015年。

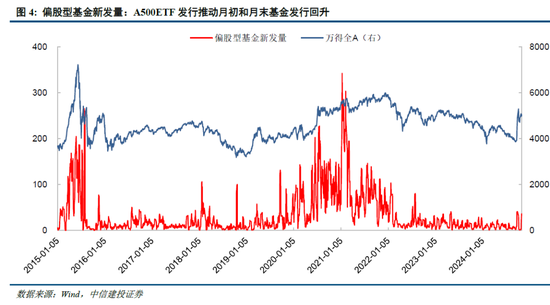

偏股型基金新發(fā)量:A500ETF發(fā)行推動了月初和月末基金發(fā)行的回升。隨著市場進一步回暖,該指標(biāo)有望持續(xù)上升,成為跟蹤牛市情緒的關(guān)鍵指標(biāo),該指標(biāo)飆漲至新高往往意味著市場見頂。

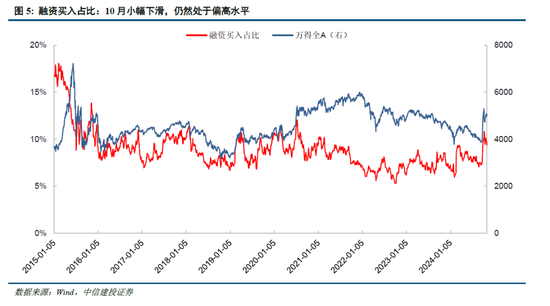

融資買入占比:10月初該指標(biāo)一度超過10%,下旬稍有回落但總體偏高,這反映出杠桿資金對后市的預(yù)期大幅改善,從歷史上該指標(biāo)的前瞻意義來看,未來3個月市場有望維持強勢。

隱含風(fēng)險溢價:隨著A股回暖,該指標(biāo)9月下旬開始快速下滑,目前處于中位偏高水平,意味著權(quán)益資產(chǎn)目前配置性價比較好。

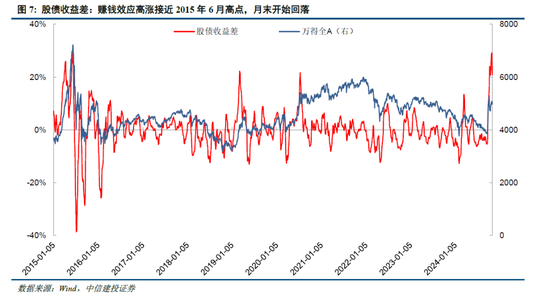

股債收益差:賺錢效應(yīng)高漲接近2015年6月高點,月末開始回落。反映投資者短期賺錢效應(yīng)的股債收益差指標(biāo)9月末大幅回升,到10月28日甚至接近30%,和2015年6月5日的歷史高點非常接近。這也預(yù)示著市場情緒即將迎來中期頂部,此后賺錢效應(yīng)和市場情緒大概率回落。

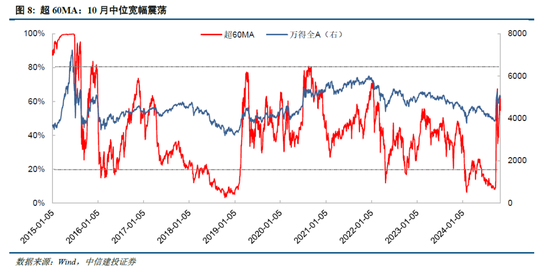

超60MA:該指標(biāo)10月基本在35%-70%之間寬幅震蕩,下旬基本維持在50%以上水平,市場中長期視角下處于強勢狀態(tài)。

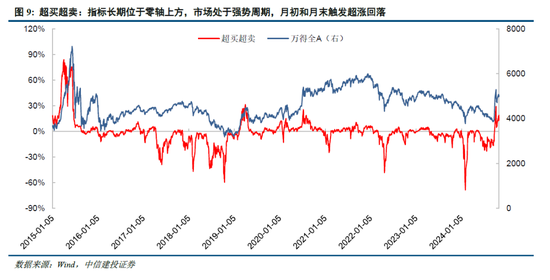

超買超賣:指標(biāo)10月均處于零軸上方,市場進入強勢周期,10月8日一度接近30%,10月31日則一度接近20%,指標(biāo)短時間快速上漲提示了市場超漲回落風(fēng)險。

2022年3月底,我們推出了中信建投策略-投資者情緒指數(shù),由多個市場公開交易指標(biāo)合成而來。該指數(shù)在A股歷史行情重要區(qū)間都較好地反映了當(dāng)時市場情緒水平,并且極高和極低點能夠領(lǐng)先于行情反轉(zhuǎn),具有一定的預(yù)測能力。需要指出的是,該指數(shù)用于刻畫市場的投資者情緒,是同步指標(biāo),其預(yù)測性主要由投資者情緒對市場的預(yù)測性來體現(xiàn)。投資者情緒指數(shù)推出后,受到了大量投資者的關(guān)注,因此我們從2022年4月底開始,以月報的形式,對當(dāng)前市場情緒進行跟蹤和展示,并給出分項核心情緒指標(biāo)的歷史走勢和最新動向。2024年8月,我們再度推出了專題報告,回顧了情緒指數(shù)發(fā)布近兩年半時間市場擇時的實戰(zhàn)效果,并總結(jié)了不同情緒狀態(tài)下不同市場風(fēng)格的表現(xiàn)。

10月市場情緒長期處于亢奮區(qū),為近四年最高水平

在上個月的情緒月報中,我們指出當(dāng)前高漲的投資者情緒,意味著A股市場已經(jīng)進入了新階段,我們更應(yīng)該以牛市思維做出投資決策。從2015、2019和2020年的經(jīng)驗來看,情緒進入亢奮區(qū)后市場短期內(nèi)往往還有一個繼續(xù)走高的過程。此后隨著情緒回落市場也有可能出現(xiàn)一定的調(diào)整,但這一調(diào)整并不意味著牛市行情的結(jié)束。這一判斷體現(xiàn)在A股10月初的高開回落之中,但8個交易日的調(diào)整后,市場再度走強重回上行趨勢。

9月24日,情緒指數(shù)大幅飆升并脫離恐慌區(qū),發(fā)出右側(cè)買入信號。到9月30日,情緒指數(shù)突破90,時隔3年重回高漲區(qū),時隔4年重回亢奮區(qū)。投資者的熱情在國慶假期持續(xù)積聚,并在10月8日開盤集中爆發(fā),最終10月8日情緒指數(shù)高達98.8,和2020年7月13日的情緒高點情緒位置相同,明顯超過2019年3月的情緒高點。如果研究8日市場細分的情緒狀態(tài),開盤時的情緒應(yīng)該非常接近甚至可以達到100的極端水平,因此這是一個左側(cè)賣出信號。此后幾個交易日市場明顯調(diào)整,10月17日降至90下方,但18日又重回亢奮區(qū)。此后市場情緒維持強勢穩(wěn)步上行,直到11月1日出現(xiàn)明顯下滑。根據(jù)我們在19-21年牛市期間的經(jīng)驗,當(dāng)市場處于牛市(指數(shù)位于年線和半年線上方),投資者情緒較高(超過50)時,投資者應(yīng)該長期保有較高倉位。賣出信號一般會因為情緒指數(shù)處于極端高位或者一些分項指標(biāo)發(fā)出預(yù)警信號時發(fā)出,例如10月8日情緒指數(shù)極端高位發(fā)出左側(cè)賣出信號,以及10月底換手率、股債收益差、超買超賣等指標(biāo)發(fā)出預(yù)警信號,投資者可以據(jù)此在10月初大幅減倉和11月初小幅減倉,并在市場調(diào)整后恢復(fù)較高倉位水平。

我們對各分項指標(biāo)進行分析。七大指標(biāo)中,換手率、偏股基金發(fā)行量、融資買入占比、隱含風(fēng)險溢價、股債收益差數(shù)據(jù)經(jīng)過5日平均平滑;超60MA、超買超賣兩項指標(biāo)原為周度數(shù)據(jù),為了更加靈敏現(xiàn)在統(tǒng)一進行日度化,60周均線實質(zhì)上改成了300日均線。下文均默認使用這一口徑。

換手率:10月A股換手率依然處于2%上方。從歷史上看換手率超過2%意味著市場進入過熱狀態(tài),之后換手率往往領(lǐng)先股指回落。本輪行情市場進入過熱狀態(tài)時間已經(jīng)超過2019年和2020年,更類似2015年。

偏股型基金新發(fā)量:A500ETF發(fā)行推動了月初和月末基金發(fā)行的回升。隨著市場進一步回暖,該指標(biāo)有望持續(xù)上升,成為跟蹤牛市情緒的關(guān)鍵指標(biāo),該指標(biāo)飆漲至新高往往意味著市場見頂。

融資買入占比:10月小幅下滑,仍然處于偏高水平。10月初該指標(biāo)一度超過10%,下旬稍有回落但總體偏高,這反映出杠桿資金對后市的預(yù)期大幅改善,從歷史上該指標(biāo)的前瞻意義來看,未來3個月市場有望維持強勢。

隱含風(fēng)險溢價:快速下滑后處于中位偏高水平。6-9月該指標(biāo)大幅上升至歷史最高水平,不過隨著A股回暖,該指標(biāo)9月下旬開始快速下滑,目前處于中位偏高水平,意味著權(quán)益資產(chǎn)目前配置性價比較好。

股債收益差:賺錢效應(yīng)高漲接近2015年6月高點,月末開始回落。反映投資者短期賺錢效應(yīng)的股債收益差指標(biāo)9月末大幅回升,到10月28日甚至接近30%,和2015年6月5日的歷史高點非常接近。這也預(yù)示著市場情緒即將迎來中期頂部,此后賺錢效應(yīng)和市場情緒大概率回落。

超60MA:10月中位寬幅震蕩。該指標(biāo)以中長期視角刻畫市場強弱狀況,反映市場上收盤價在60周均線(300日均線)上方的個股比例。從歷史上看該指標(biāo)超過80%/低于20%往往意味著市場情緒的過熱/過冷,行情有出現(xiàn)反轉(zhuǎn)的可能。該指標(biāo)10月基本在35%-70%之間寬幅震蕩,下旬基本都維持在50%以上水平,反映出市場中長期視角下處于強勢狀態(tài)。

超買超賣:指標(biāo)10月均處于零軸上方,市場進入強勢周期,月初和月末觸發(fā)超漲回落。該指標(biāo)以短期視角刻畫市場強弱情況,該指標(biāo)9月底已經(jīng)回升至零軸上方,市場進入強勢周期。10月8日一度接近30%,10月31日則一度接近20%,指標(biāo)短時間快速上漲提示了市場超漲回落風(fēng)險。

1)數(shù)據(jù)統(tǒng)計存在誤差:報告數(shù)據(jù)均由Wind等第三方數(shù)據(jù)庫導(dǎo)出,可能存在第三方數(shù)據(jù)庫之間口徑不一致的偏差問題;且由于統(tǒng)計時間問題,數(shù)據(jù)存在波動可能性;由于最新一日基金發(fā)行數(shù)據(jù)尚未公布,我們對此進行了估算,與實際值相比存在誤差可能。

2)模型基于歷史數(shù)據(jù),對未來預(yù)測能力有限:數(shù)據(jù)統(tǒng)計具有滯后性,可能影響分析結(jié)果。模型基于A股近年來歷史數(shù)據(jù)進行統(tǒng)計和分析,對未來預(yù)測能力有限;市場情緒可能同時受到政策及其他不可預(yù)估事件影響。

標(biāo)簽: 中信

相關(guān)文章

-

中信城開發(fā)布 “好房子” 體系,以“四新”理念探索房地產(chǎn)高質(zhì)量發(fā)展新路徑詳細閱讀

7月30日,在深圳中信國際大廈舉辦的“2025年中國樓宇經(jīng)濟高質(zhì)量發(fā)展峰會”上,中信城市開發(fā)運營有限責(zé)任公司(簡稱“中信城開” 首次對外發(fā)布“好房子”...

2025-08-03 5 中信

- 詳細閱讀

-

中信建投:A股繼續(xù)“上臺階”,關(guān)注中報與“反內(nèi)卷”詳細閱讀

智通財經(jīng)APP獲悉,中信建投發(fā)布研報稱,A股連續(xù)3周大漲,但整體系統(tǒng)性風(fēng)險并不大,股權(quán)風(fēng)險溢價指標(biāo)顯示目前仍然處在機會水平附近,“上臺階”行情有望延續(xù)...

2025-07-14 21 中信

-

中信建投:醫(yī)藥行業(yè)下半年繼續(xù)看好新增量及行業(yè)整合機會詳細閱讀

智通財經(jīng)APP獲悉,中信建投發(fā)布研報稱,中國醫(yī)藥產(chǎn)業(yè)具備人口與內(nèi)需優(yōu)勢、制造與供應(yīng)鏈優(yōu)勢,同時創(chuàng)新能力快速提升,中國資產(chǎn)出海數(shù)量也持續(xù)提升。在復(fù)雜的外...

2025-06-22 34 中信

-

中信建投:下半年A股市場震蕩中樞有望逐漸上移、蓄勢待起 重點關(guān)注創(chuàng)新藥等詳細閱讀

智通財經(jīng)APP獲悉,中信建投發(fā)布研究報告稱,2025年下半年,在弱美元趨勢、資本市場政策支持和流動性環(huán)境整體性改善的推動下,A股市場震蕩中樞有望逐漸上...

2025-06-16 26 中信

-

風(fēng)險!中信期貨詳細閱讀

炒股就看金麒麟分析師研報,權(quán)威,專業(yè),及時,全面,助您挖掘潛力主題機會! 來源:券業(yè)行家 自卷入中核鈦白(維權(quán))案以來,中信中證資本的...

2025-06-10 63 中信

發(fā)表評論