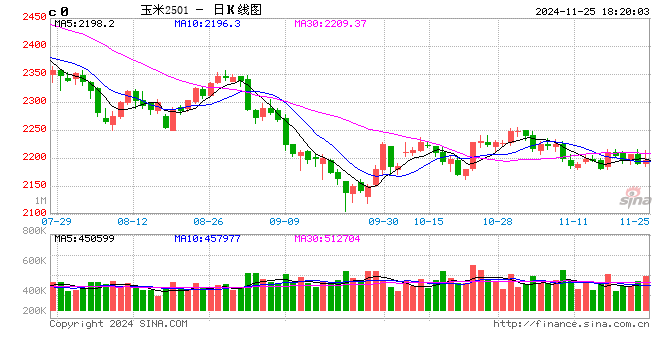

玉米:反復探底

來源:紫金天風期貨研究所

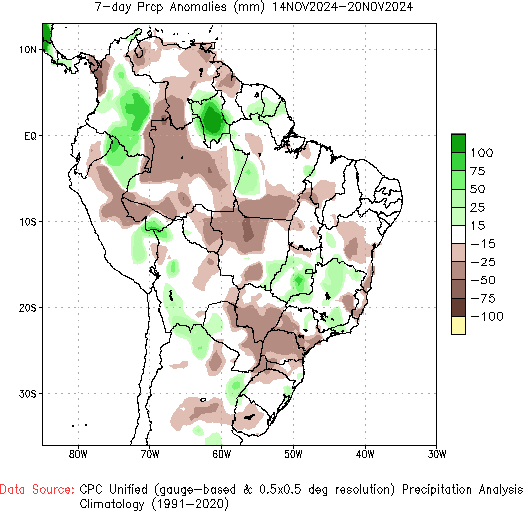

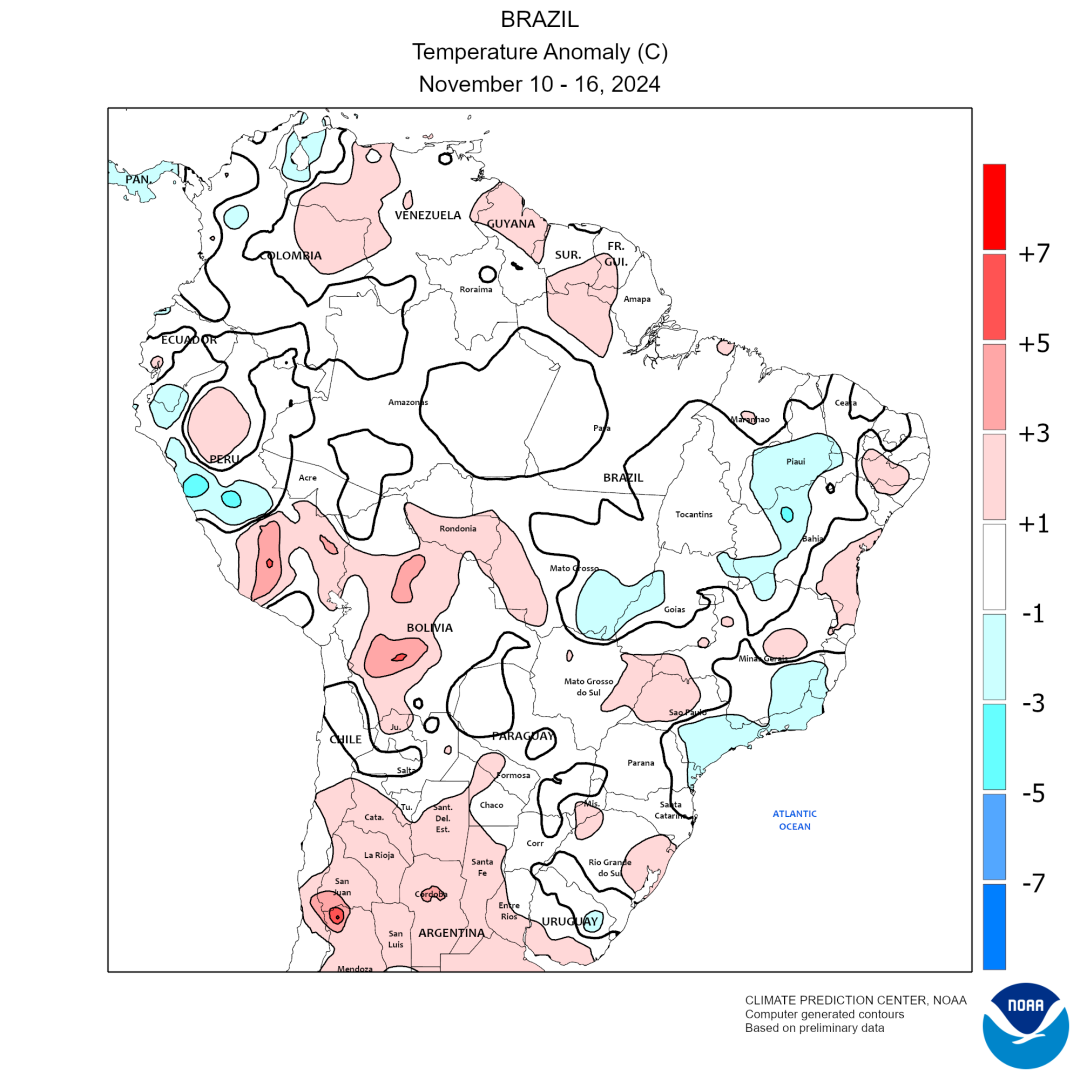

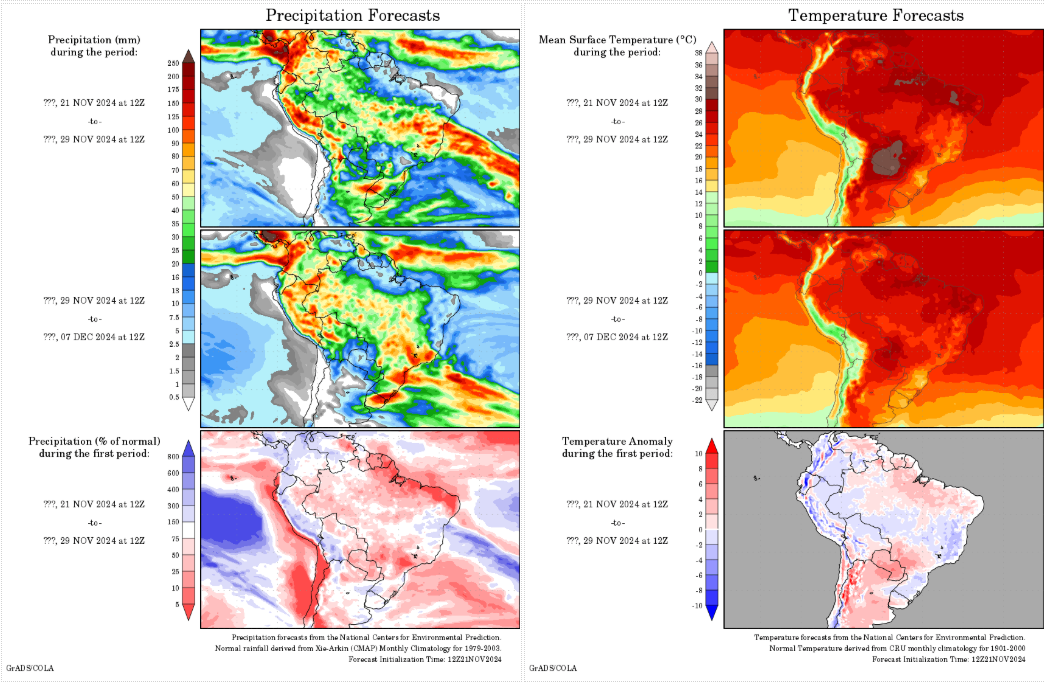

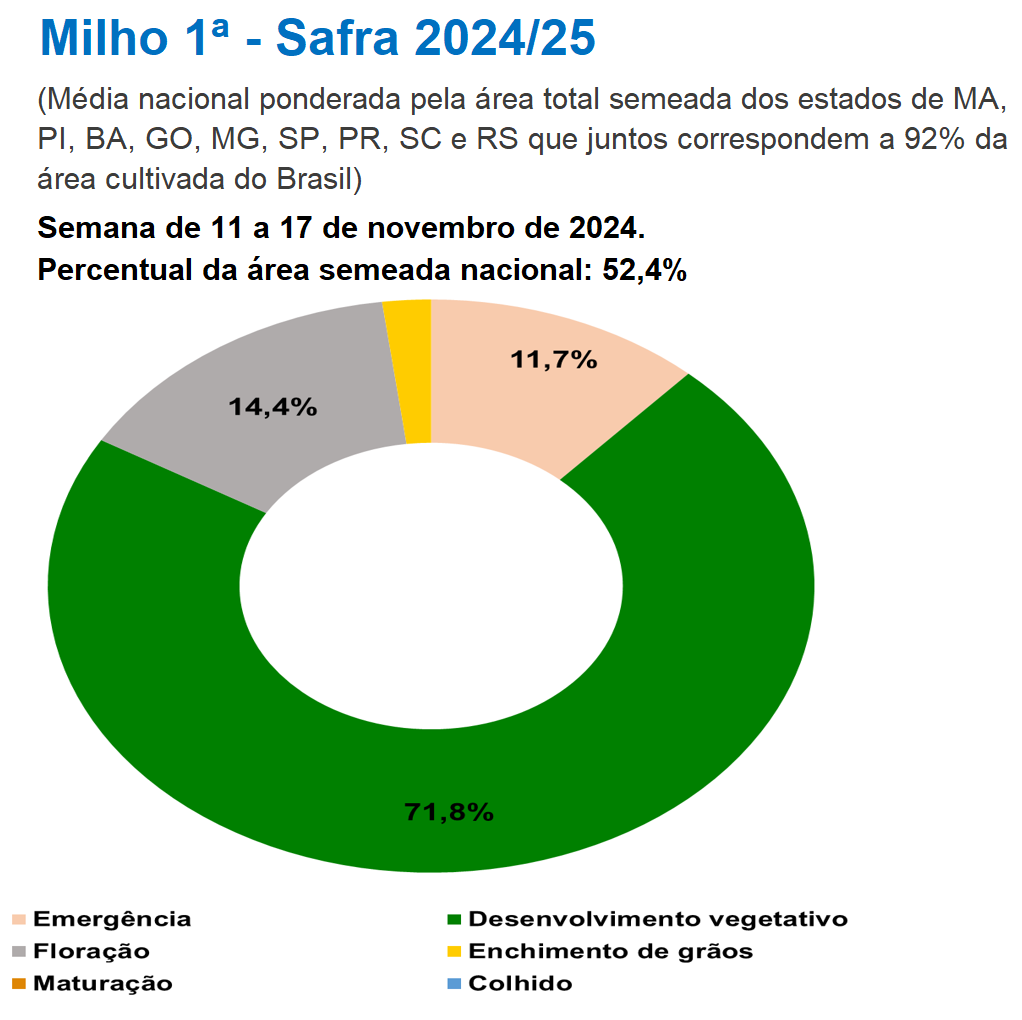

核心觀點:中性 ?2024年1月1日至11月17日,烏克蘭的玉米出口量達到2550萬噸;烏克蘭農業部稱,2025年玉米播種面積可能增加50萬公頃。上周巴西玉米主產區氣溫距平值變化不大,中部地區降水與往年相比偏少,南部地區降水偏少。本周預計巴西玉米主產區氣溫依舊偏高,巴西南里奧格蘭德州降水偏多,巴西中部玉米主產州馬托格羅索州、帕拉納州降水偏多。巴西24/25年度一茬玉米播種率為52.4%,同比偏快。截至11月22日,美國玉米收獲完畢。

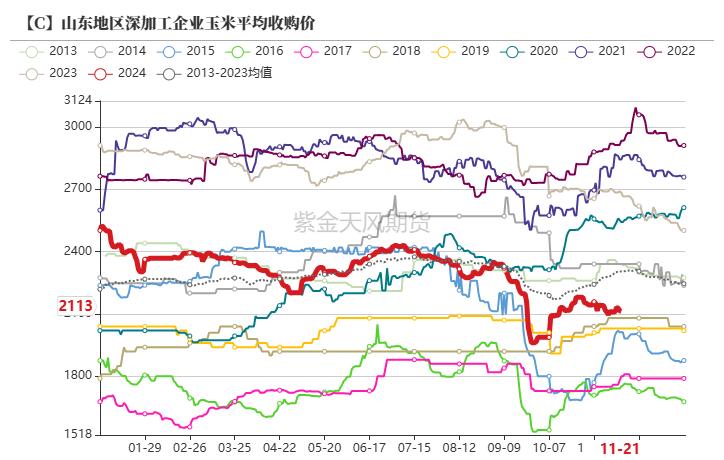

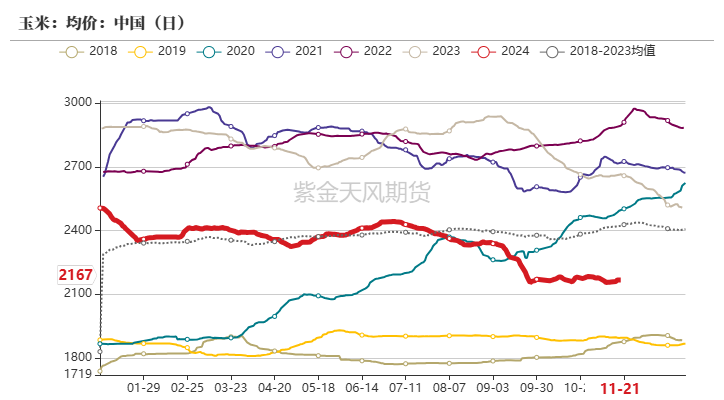

上周,全國玉米價格維持穩中偏弱運行,周均價2162元/噸,環比下跌2元/噸。分地區來看,東北部分地區由于氣溫偏高導致玉米霉變增多,毒素上升,農戶售糧心態轉變,玉米大量上市,導致價格下跌。華北購銷以潮糧為主,不易保存,加上貿易商存糧意愿不強,整體維持偏寬松的局面。銷區市場整體以穩為主,上漲動力不足。

上周豬價先跌后漲。供應端,北方二次育肥大豬出欄節奏逐步加快;但四季度下半場頭部規模豬企年度出欄任務仍重,隨后市看漲情緒下降,部分降重走量意向提升;需求端,周中氣溫下降后,終端需求較上半周有所轉好,同時腌臘市場購銷行為增加,支撐周內屠宰企業開工率繼續小漲,凍品市場需求暫無明顯改善。預計本周整體趨勢或偏強,均價重心上移。深加工方面,玉米淀粉加工利潤有所改善,玉米淀粉企業開機率環比下降,玉米消耗量環比減少。后續重點關注深加工企業利潤變化情況及開機變化情況。

綜合來看:上周玉米主力合約震蕩偏弱運行。一方面,今年入冬以后整體溫度偏高,由于目前玉米購銷依然以潮糧購銷為主,加上貿易商存糧意愿不強,華北地區玉米供應整體維持偏寬松的局面;另一方面,周末東北發布增儲庫點消息,觀察盤面是否能夠止跌回升,另外西北,華北本周也有望陸續發布增儲消息。故綜合來看上周2501合約呈現震蕩偏弱走勢,本周需重點關注深加工企業收購價格和基層上量情況,關注增量政策發布情況,關注后續基層售糧進度和天氣變化情況。

產地情況:中性 ?2024年1月1日至11月17日,烏克蘭的玉米出口量達到2550萬噸;烏克蘭農業部稱,2025年玉米播種面積可能增加50萬公頃。上周巴西玉米主產區氣溫距平值變化不大,中部地區降水與往年相比偏少,南部地區降水偏少。本周預計巴西玉米主產區氣溫依舊偏高,巴西南里奧格蘭德州降水偏多,巴西中部玉米主產州馬托格羅索州、帕拉納州降水偏多。巴西24/25年度一茬玉米播種率為52.4%,同比偏快。截至11月22日,美國玉米收獲完畢。

國內供給:中性上周,全國玉米價格維持穩中偏弱運行,周均價2162元/噸,環比下跌2元/噸。分地區來看,東北部分地區由于氣溫偏高導致玉米霉變增多,毒素上升,農戶售糧心態轉變,玉米大量上市,導致價格下跌。華北購銷以潮糧為主,不易保存,加上貿易商存糧意愿不強,整體維持偏寬松的局面。銷區市場整體以穩為主,上漲動力不足。

飼用需求:偏空 ?上周豬價先跌后漲。供應端,北方二次育肥大豬出欄節奏逐步加快;但四季度下半場頭部規模豬企年度出欄任務仍重,隨后市看漲情緒下降,部分降重走量意向提升;需求端,周中氣溫下降后,終端需求較上半周有所轉好,同時腌臘市場購銷行為增加,支撐周內屠宰企業開工率繼續小漲,凍品市場需求暫無明顯改善。預計本周整體趨勢或偏強,均價重心上移。

深加工需求:中性 ?深加工方面,玉米淀粉加工利潤有所改善,玉米淀粉企業開機率環比下降,玉米消耗量環比減少。后續重點關注深加工企業利潤變化情況及開機變化情況。

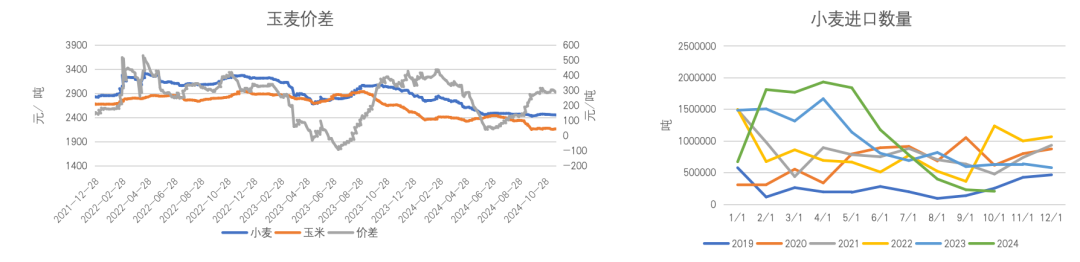

替代品情況:偏多 替代品方面,上周小麥價格變化不大,玉麥價差288元/噸,小麥替代玉米已無價格優勢。

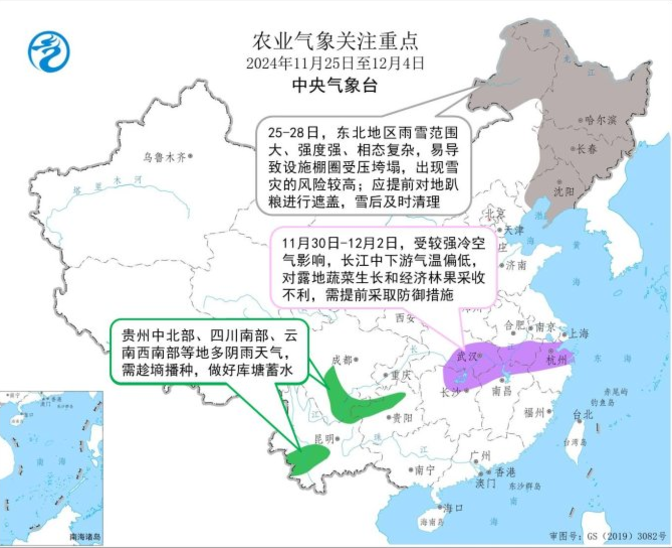

天氣情況:偏多 ?預計27日起,一股較強冷空氣將自西向東影響北方大部,西北、內蒙古、東北部分地區降溫幅度有10-12℃,并伴有4-6級風,易導致玉米等高稈作物倒伏,增加后期機收難度。

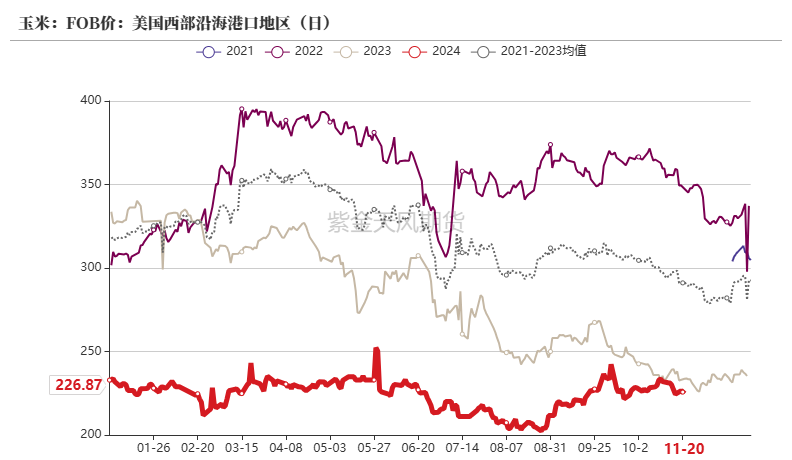

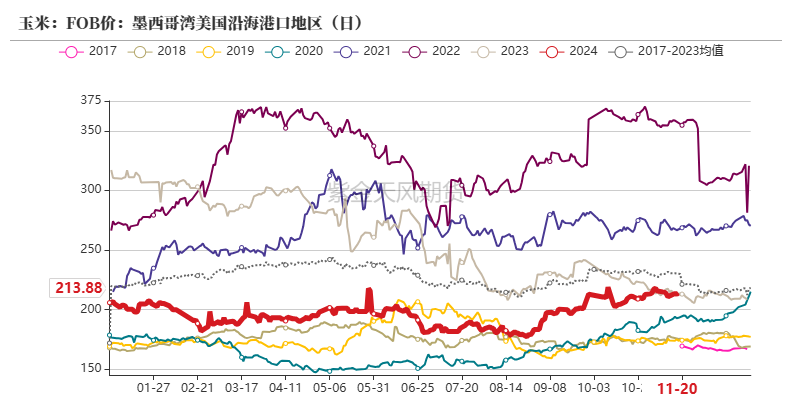

國外產地情況

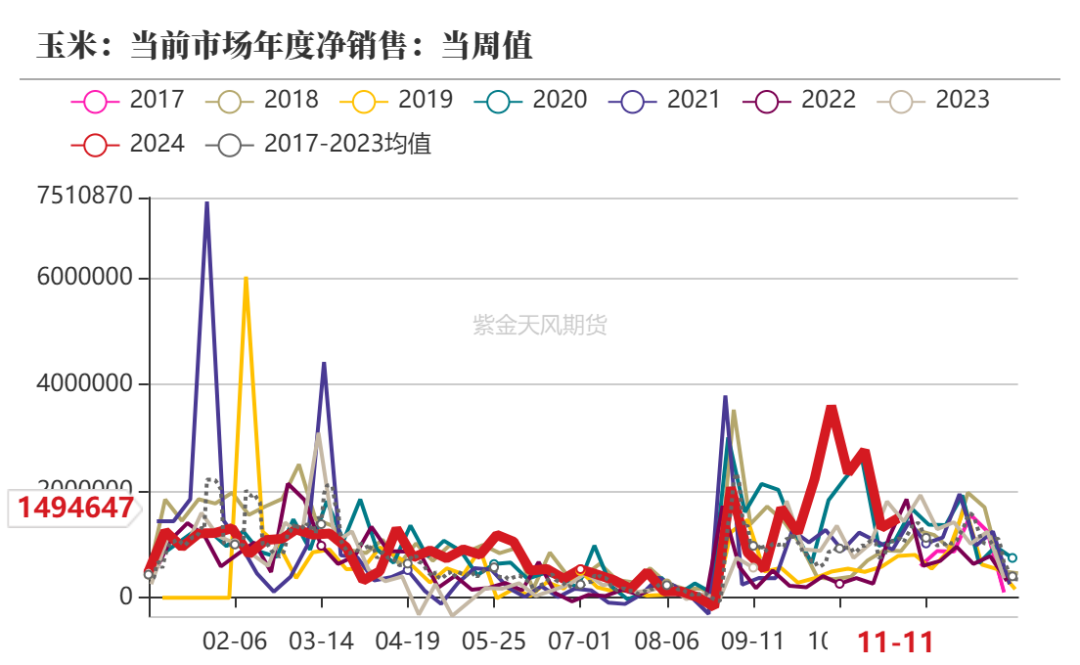

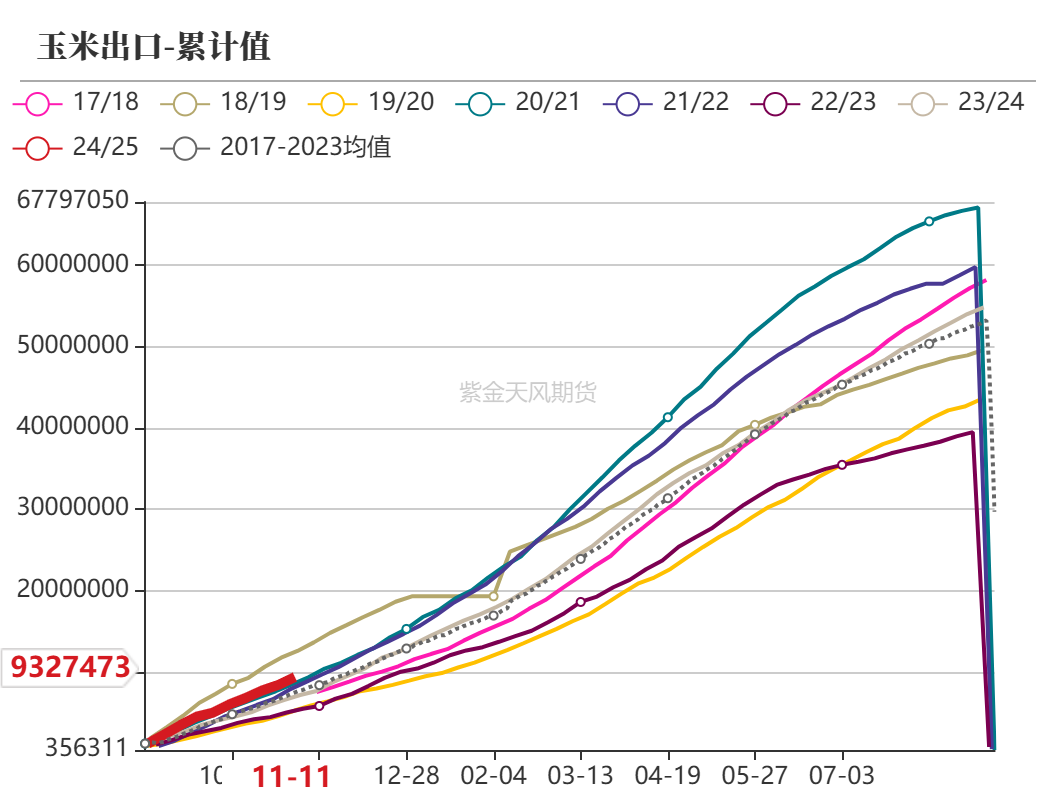

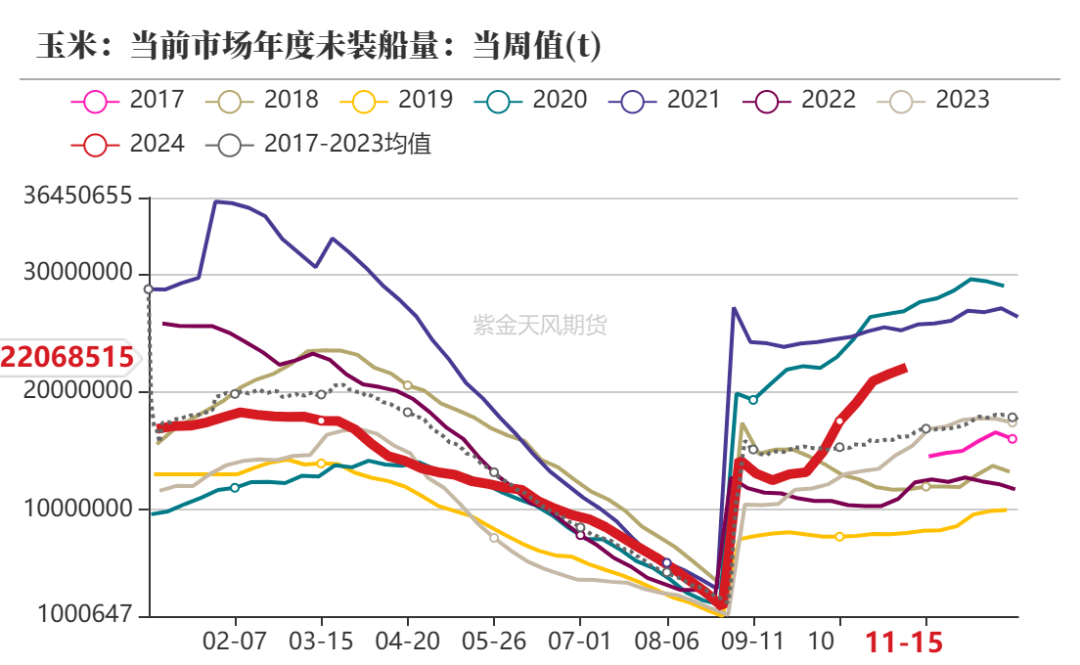

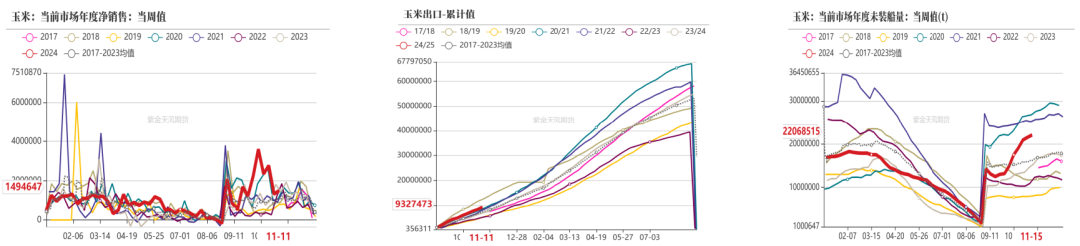

美國:美玉米出口情況

11月22日當周,美國2024/2025年度玉米出口凈銷售為149.5萬噸,前一周為131.5萬噸,環比增加18萬噸;美玉米出口量總量932.7萬噸,未交割銷售量2206.9萬噸。

美國:美玉米出口我國情況

11月22日當周,美國2024/2025年度玉米出口凈銷售為149.5萬噸,前一周為131.5萬噸,環比增加18萬噸;美玉米出口量總量932.7萬噸,未交割銷售量2206.9萬噸。

美國:美玉米出口我國情況

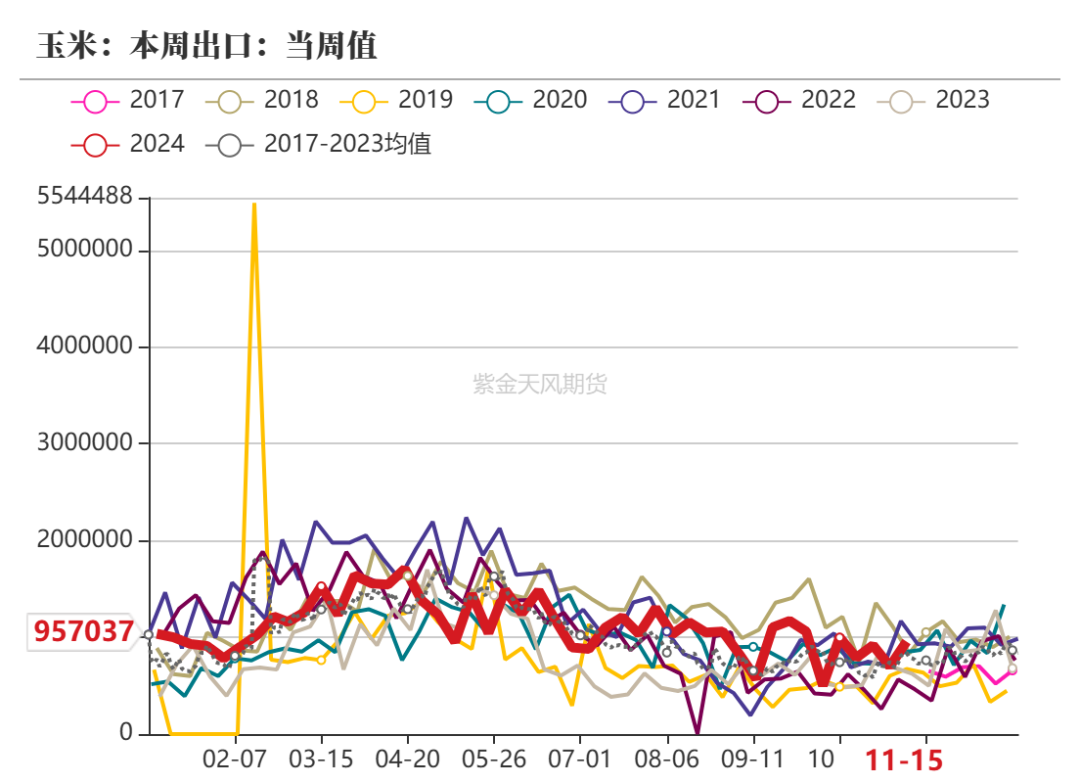

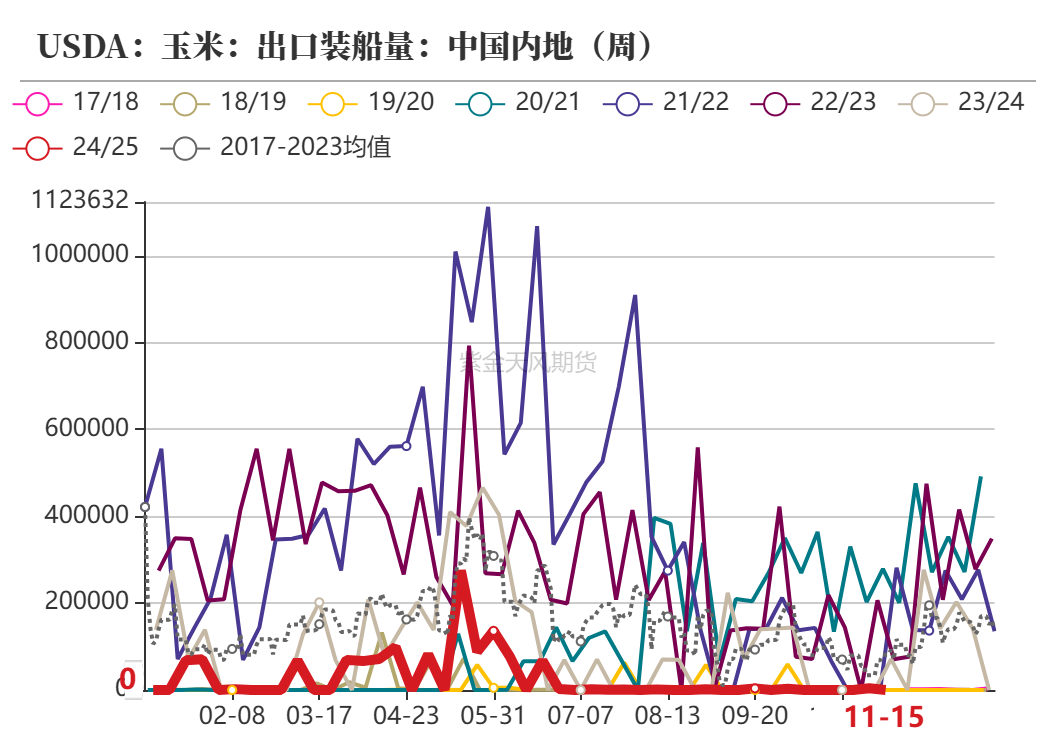

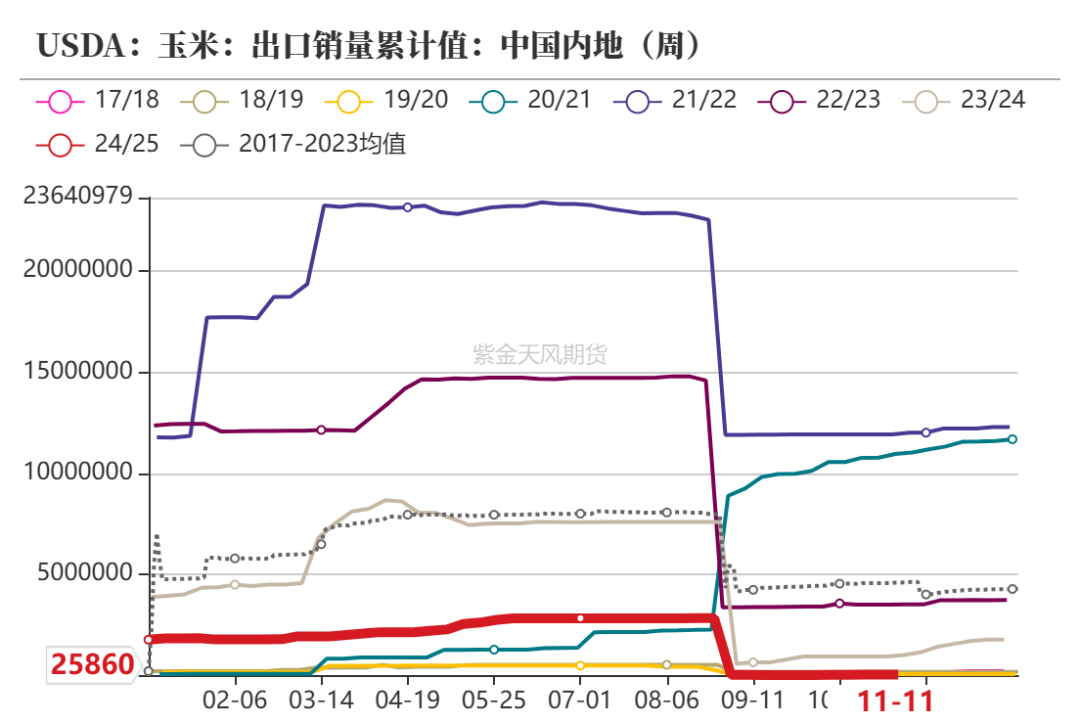

11月22日當周,美國2024/2025年度玉米出口裝船95.7萬噸,前一周為69.9萬噸;美國對中國(大陸地區)裝船玉米0萬噸,上一周對中國裝船為0萬噸,環比持平,累計對中國銷售量2.6萬噸。

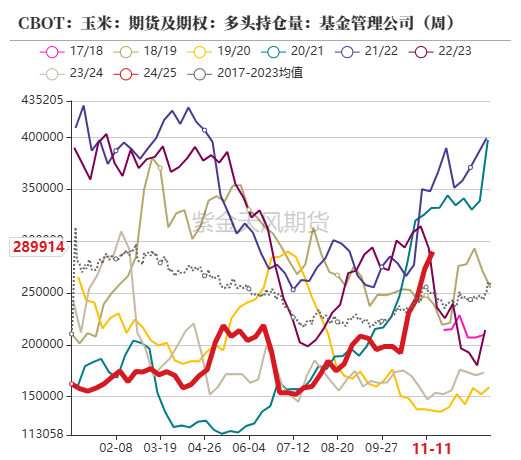

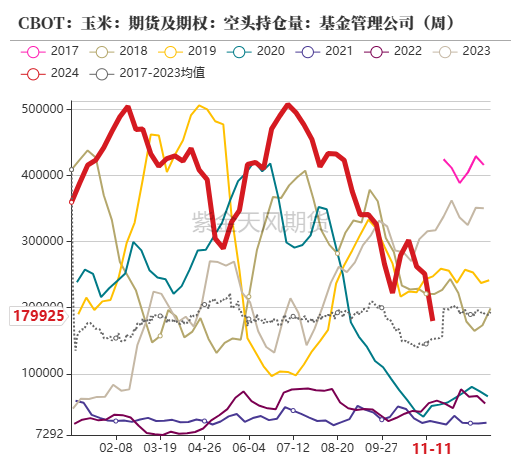

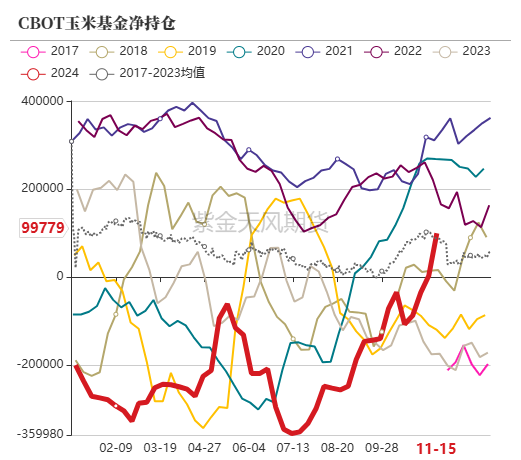

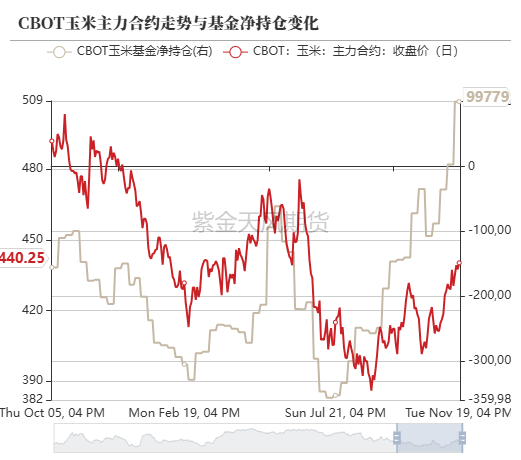

美國:美玉米基金凈多增加

截止11月22日當周,美玉米多頭持倉28.99萬手,環比上周增加1.67萬手;空頭持倉17.99萬手,環比上周減少7.13萬手。

截止11月22日當周,凈多持倉為9.97萬手,環比上周增加9.67萬手,做多意愿有所上漲。當周CBOT玉米主力合約價格最低價417.0美分/蒲式耳,最高價433.5美分/蒲式耳。

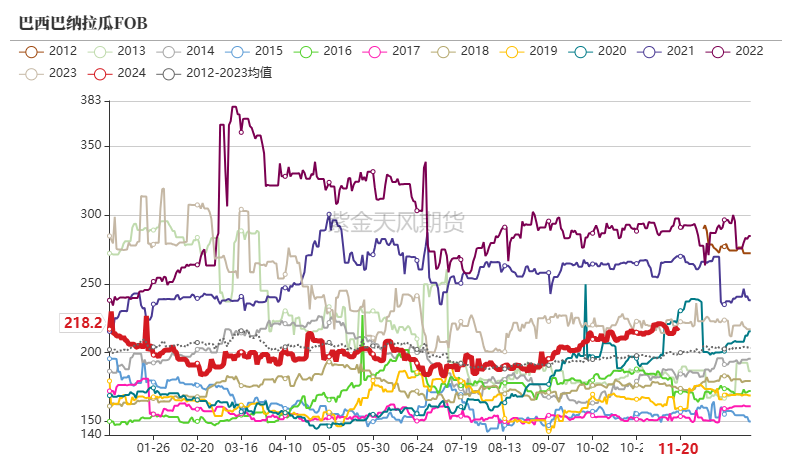

巴西:中部玉米主產區預計下周高溫多雨

11月22日當周,巴西玉米主產區氣溫距平值較往年變化不大,中南部地區降水與往年偏少,南里奧格蘭德州降水偏少;NOAA預計,巴西玉米主產州未來6-10日氣溫依舊偏高,巴西南里奧格蘭德州降水偏多,巴西中南部玉米主產州馬托格羅索州、帕拉納州降水偏多。

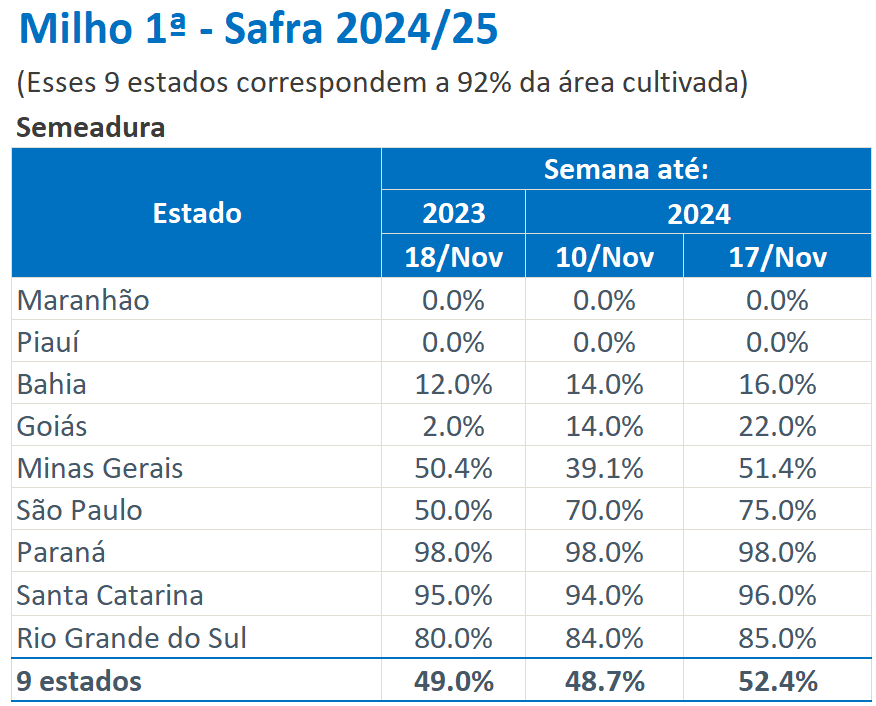

巴西:新作玉米播種偏快

截至11月22日當周,2024-2025作物年度一茬玉米播種進度52.4%,略快于去年。

按GO、PI、TO、SP、MG、MA、MS、MT和PR等州播種總面積加權的全國平均水平來看,新作一茬玉米生長發育階段占比71.8%,發芽階段占比11.7%,開花部分14.4%。

巴西:玉米周度出口環比減少

據巴西Anec最新預估,11月17日-11月23日期間,巴西玉米出口量為116.41萬噸,上周為122.90萬噸,環比減少6.49萬噸。

截止11月22日,據巴西Anec最新預估,巴西玉米出口預計在11月份達到556.88萬噸,去年同月為699.59萬噸,同比減少142.70萬噸。

截止當周,巴西玉米2024年1-10月累計出口2915.0萬噸,相比去年1-10月出口4210.5萬噸,減少1059.2萬噸,降幅30.76%。

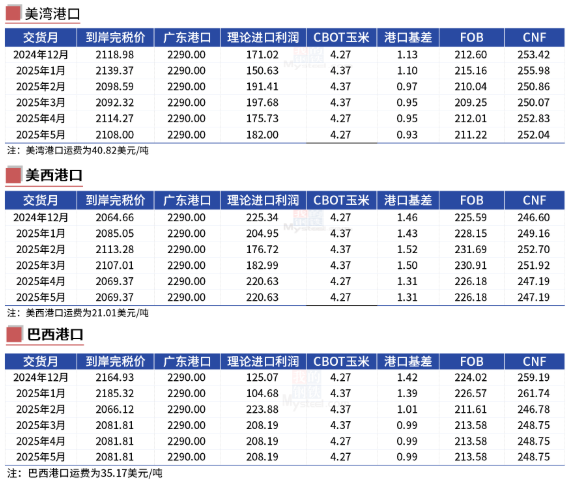

進口成本:美灣玉米進口略有優勢

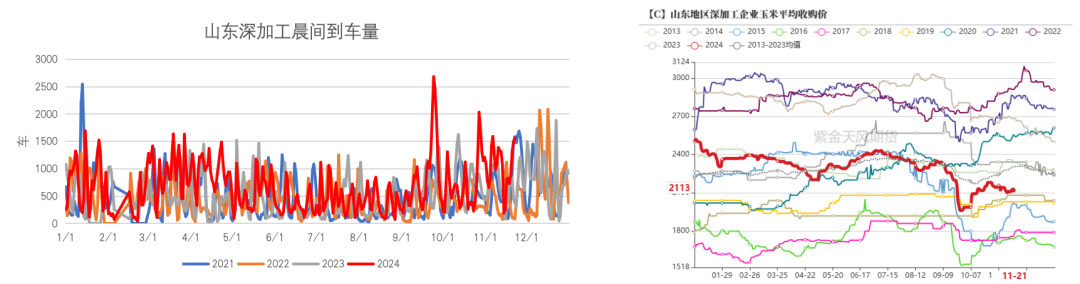

截至11月22日,下半年我國配額內進口巴西玉米12月船期到港成本在2164元/噸左右,美灣玉米12月船期到港成本2118元/噸左右;美西玉米12月船期到港成本2064元/噸左右;蛇口港散糧成交價為2290元/噸,美西玉米遠月進口略有優勢。

總體進口情況:10月進口巴西玉米數量較多

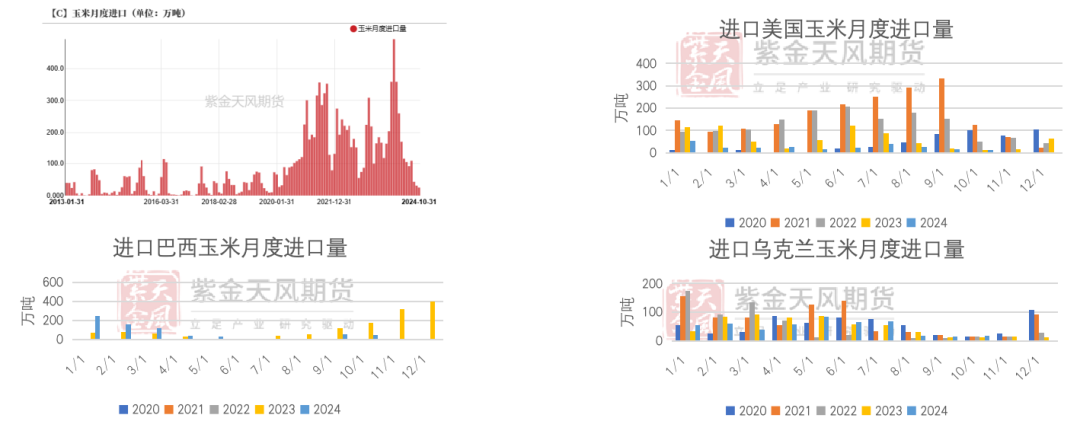

11月22日當周,海關總署發布數據顯示,中國10月玉米進口量為25萬噸,同比減少87.7%。1-10月玉米進口量共計1312萬噸,同比減少約29%。其中,其中,1-10月從巴西進口玉米615.4萬噸,占比47%;烏克蘭進口456萬噸,占比35%;美國進口205.6萬噸,占比16%。

由于今年國內玉米豐收,價格下跌,促使中國在近幾個月里放慢進口。9月巴西玉米進口重啟,10月進口巴西玉米數量有所遞減,巴西已連續兩個月成為我國最大玉米供應國,10月從巴西進口約16.4萬噸玉米,同比減少91%。烏克蘭是當月第二大供應國,10月從烏克蘭進口玉米6.8萬噸。而2024/25年度迄今,中國幾乎沒有訂購美國玉米,遠低于近年來的平均水平。

國內供需情況

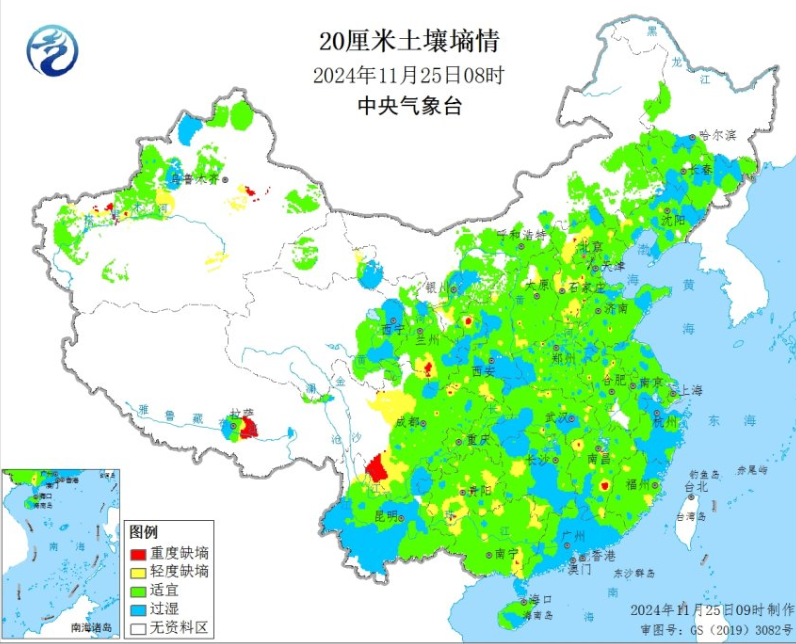

天氣:關注降溫降雪天氣

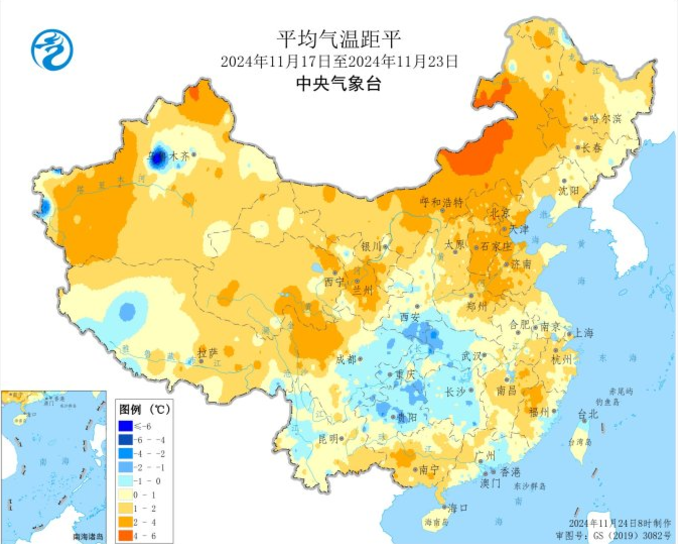

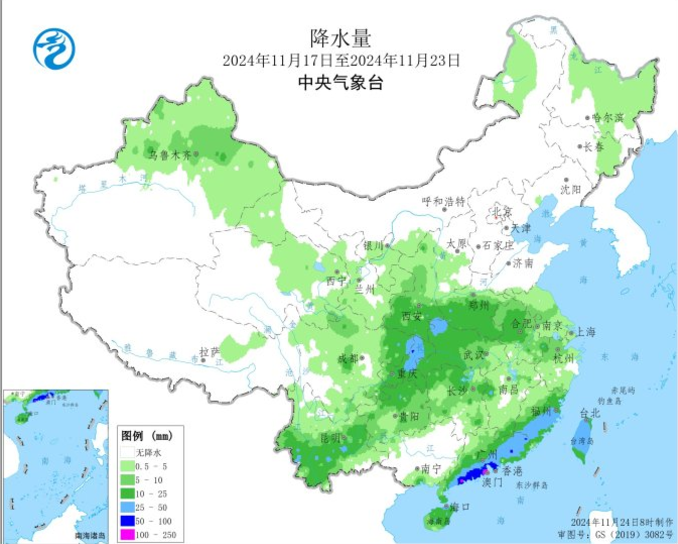

截止11月22日當周,北方地區多晴好天氣,西南地區東部陰雨寡照突出。全國大部農區氣溫較常年同期偏高1-2℃;黃淮西部、江漢西部、江淮西部、西南地區東部及陜西南部、云南南部等地降水量有10-25毫米。上周,我國北方地區多晴好天氣,大部氣溫較常年同期偏高1-4℃,利于秋糧晾曬、儲藏、運輸及設施農業生產。

預計25-28日的寒潮將影響我國大部,西北地區中東部、華北西部和北部、東北地區及黃淮東部等地將先后有降雪或雨轉雨夾雪或雪,部分地區有大到暴雪;其中東北地區雨雪范圍大、強度強。11月30日-12月2日,還將有較強冷空氣影響中東部地區。

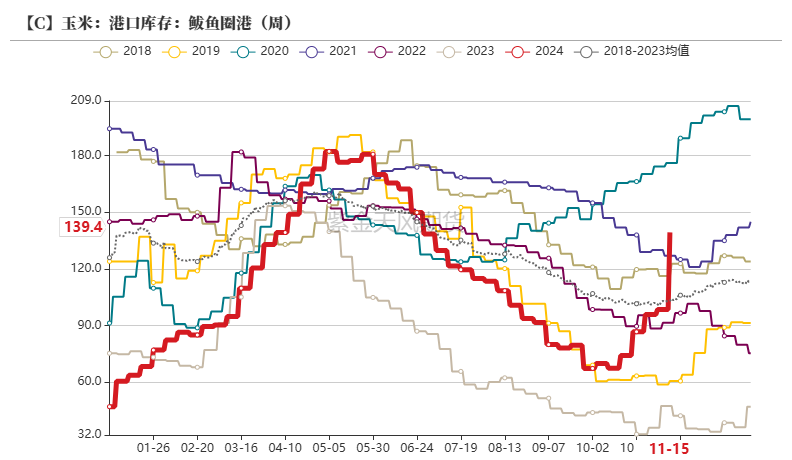

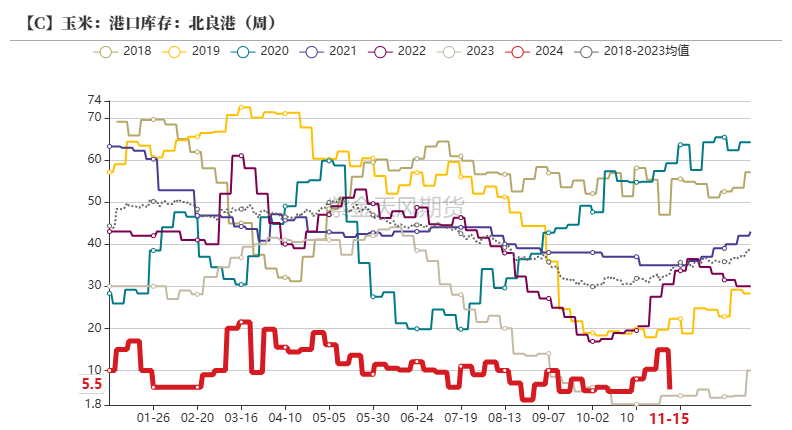

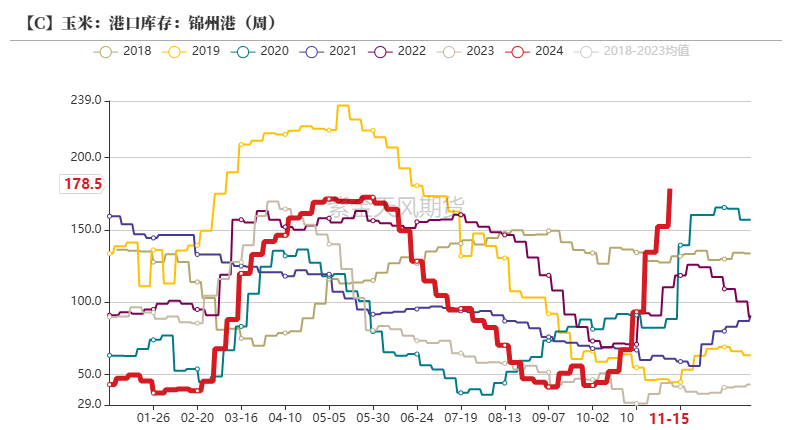

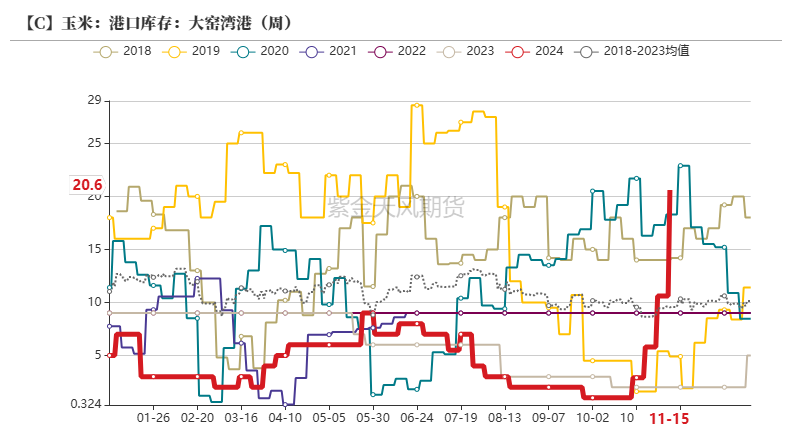

港口庫存:北港庫存環比增加

截止11月22日當周,北方四港玉米庫存共計344萬噸,周環比增加67.7萬噸。

上周港口玉米價格偏強震蕩。產區氣溫下降,基層農戶略有惜售情緒,但當前市場處于季節性上量階段,集港量維持高位,港口到貨以合同糧為主。

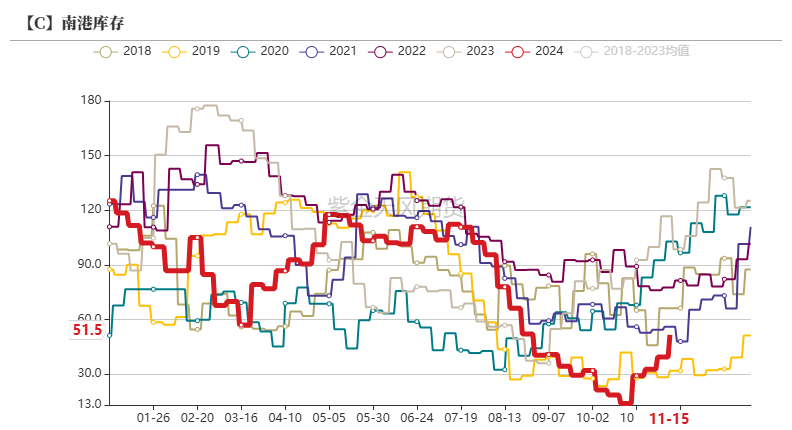

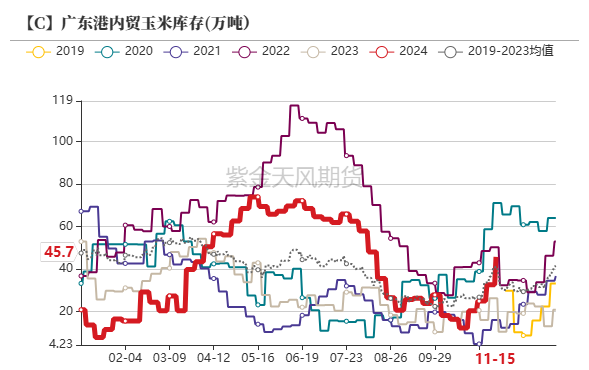

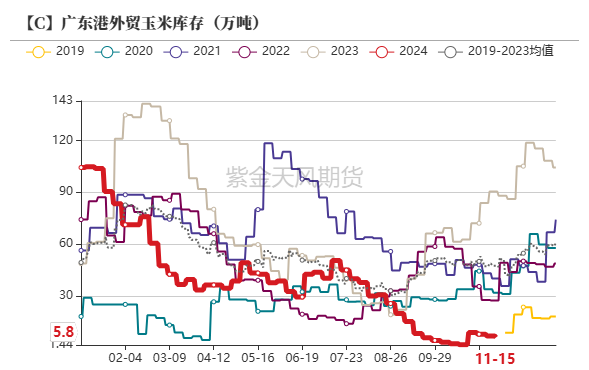

港口庫存:廣東港玉米庫存環比增加

截至11月22日當周,廣東港內外貿玉米庫存共計51.5萬噸,環比上周39.3萬噸,增加12.2萬噸。其中,廣東港內貿玉米庫存共計45.7萬噸,較上周增加13.10萬噸;外貿庫存5.8萬噸,較上周減少0.90萬噸。

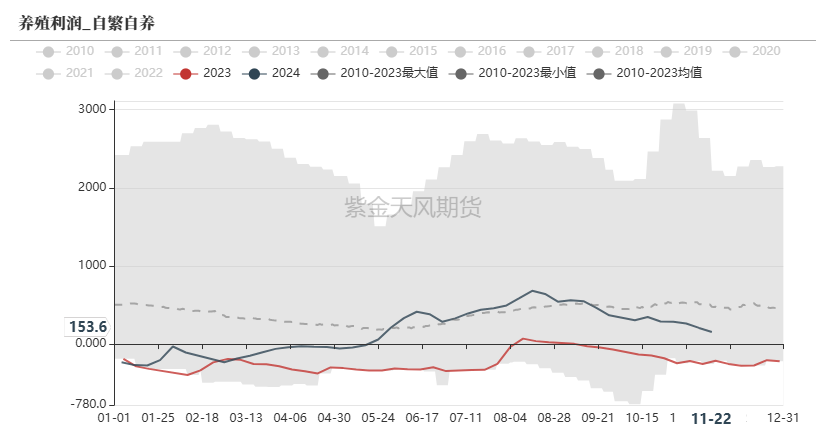

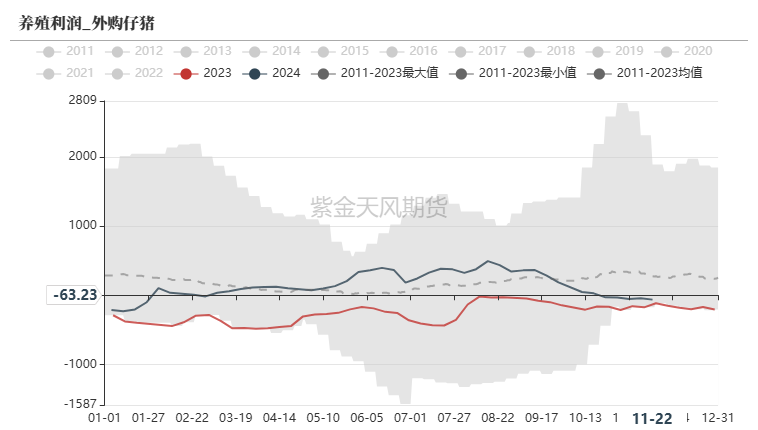

飼用需求:養殖利潤延續回落

截止11月22日當周,全國生豬出欄均價為16.13元/公斤,較上周價格下跌0.48 元/公斤,環比下跌2.89%,同比上漲8.84%。養殖利潤方面,自繁自養養殖利潤為153.59元/頭,外購仔豬利潤-63.23元/頭,養殖利潤延續回落。

上周豬價先跌后漲。供應端,北方二次育肥大豬出欄節奏逐步加快;但四季度下半場頭部規模豬企年度出欄任務仍重,隨后市看漲情緒下降,部分降重走量意向提升;需求端,周中氣溫下降后,終端需求較上半周有所轉好,同時腌臘市場購銷行為增加,支撐周內屠宰企業開工率繼續小漲,凍品市場需求暫無明顯改善。預計本周整體趨勢或偏強,均價重心上移。

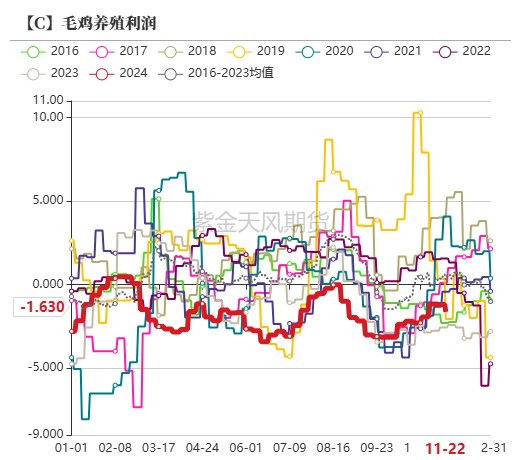

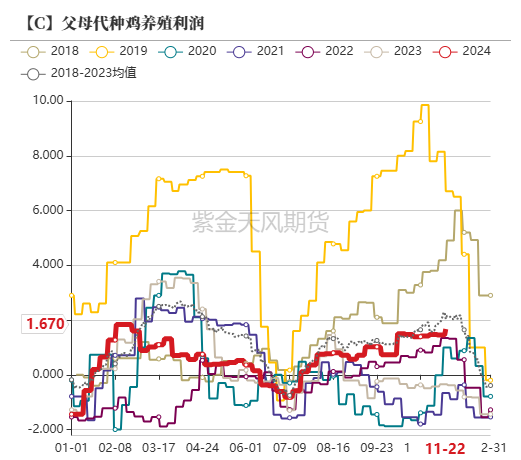

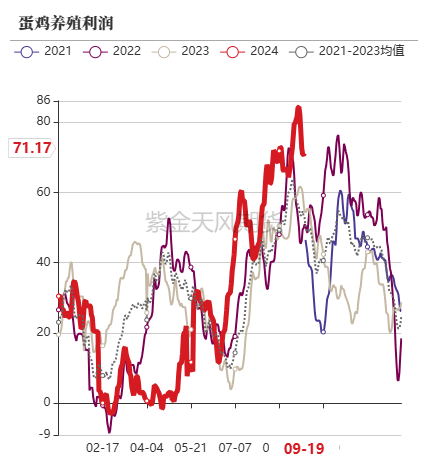

飼用需求:禽類養殖利潤情況

截止11月22日當周,毛雞周度養殖利潤-1.63元/只,上周-1.18元/只,較上周下降0.45元/只。父母代種雞周度養殖利潤1.67元/只,上周1.45元/只,較上周上漲0.22元/只。蛋雞周度養殖利潤為49.24元/只,較上周下降6.01元/只。

上周,肉雞養殖小幅虧損。上周長期在盈虧平衡線左右徘徊,主因是雞苗成本從前期的3.91元/只上漲至4.33元/只。當前毛雞價格處于相對高位狀態。蛋雞方面,上周雞蛋市場弱勢下行,周內終端消費需求疲軟,產銷區走貨均不快,生產及流通環節庫存積壓明顯,價格弱勢下行;直到周尾低價走貨稍有改善。由于上周蛋價下跌,故蛋雞養殖利潤同步縮減。

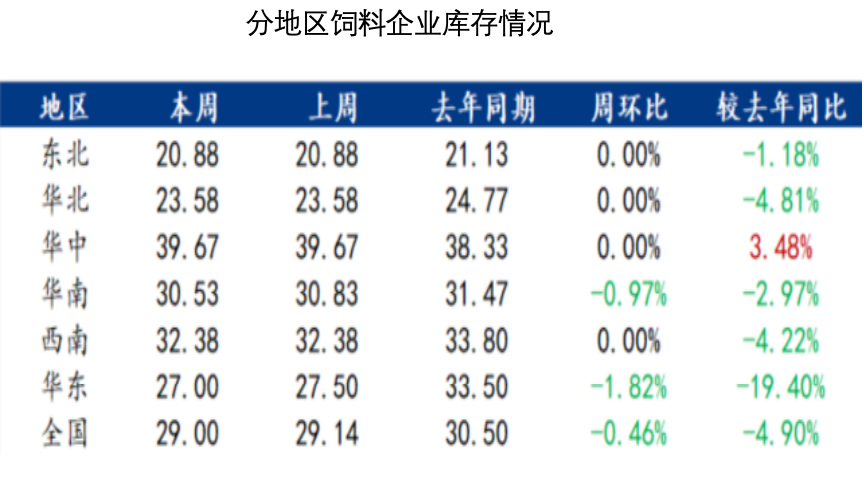

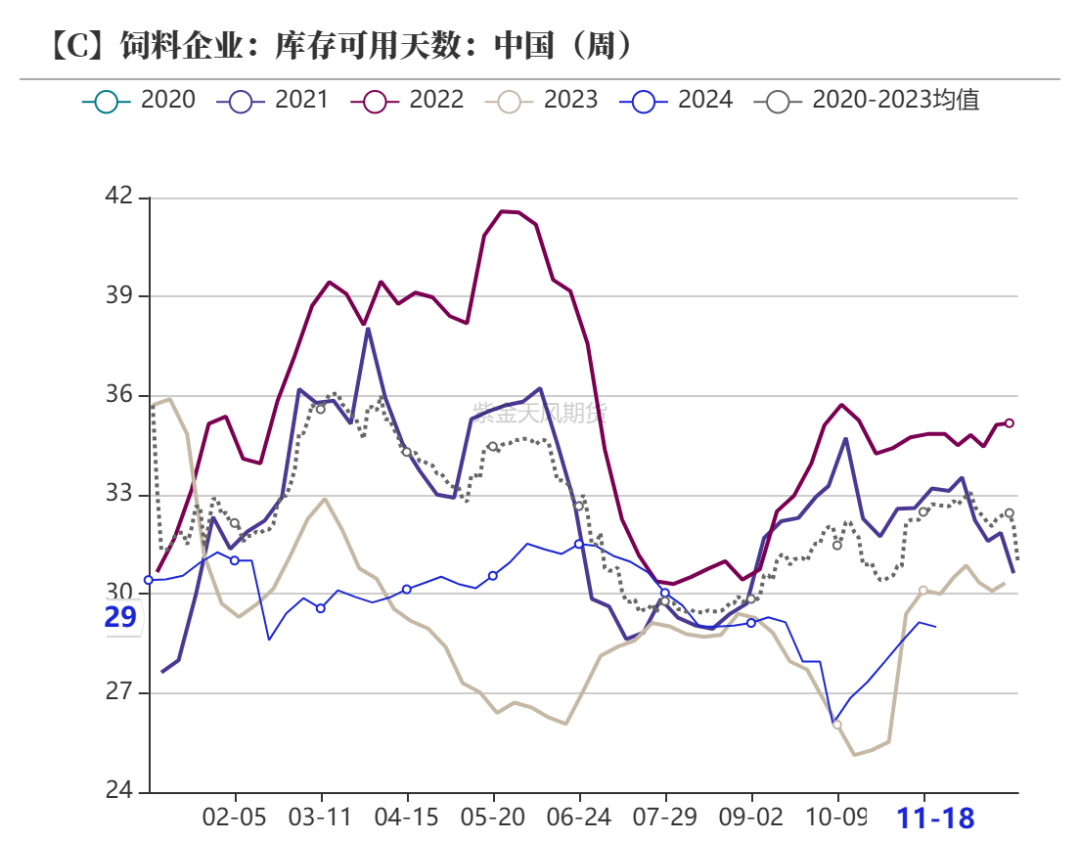

飼料企業庫存:庫存天數環比下降

截止11月22日當周,樣本飼料企業玉米平均庫存29天,較上周減少0.14 天,環比下降0.46%,同比下跌 1.49%。

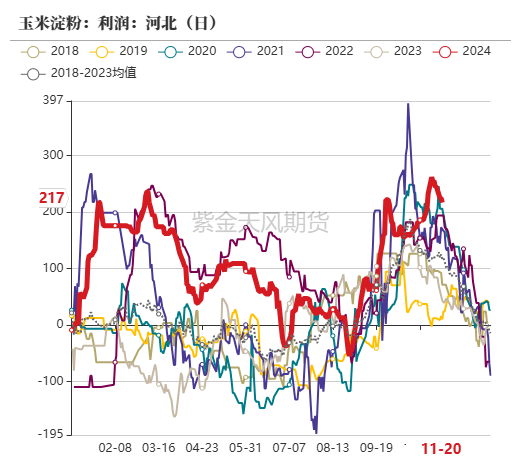

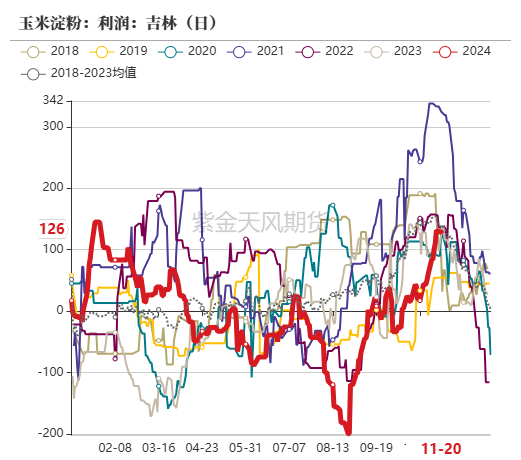

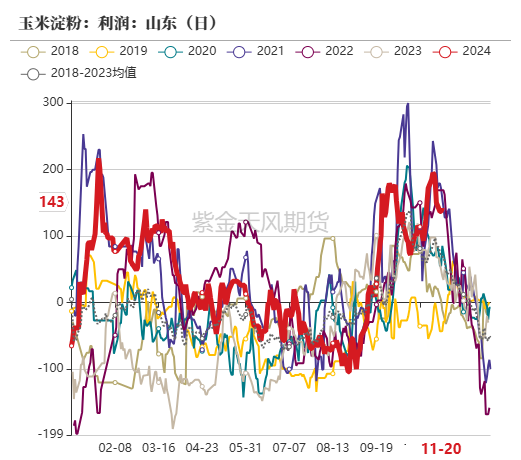

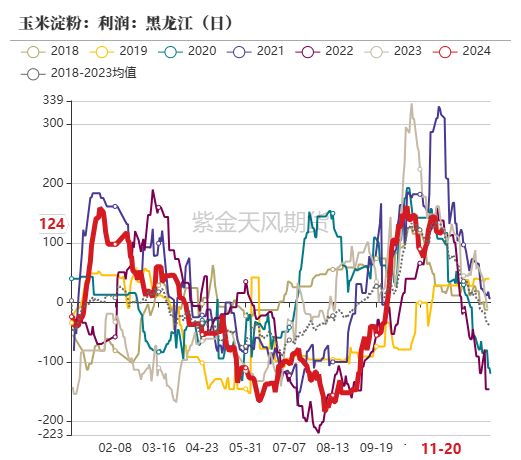

工業需求:玉米淀粉企業加工利潤情況

截止11月22日當周,吉林玉米淀粉深加工利潤為126元/噸,較上周上漲26元/噸,山東玉米淀粉深加工利潤為143元/噸,較上周下降50元/噸;黑龍江玉米淀粉深加工利潤為124元/噸,較上周下降20元/噸。河北玉米淀粉深加工利潤為217元/噸,較上周下降38元/噸。

整體來看,全國主產區加工利潤均處于盈利區間。隨著新糧陸續上市,原料成本降低帶動玉米淀粉利潤改善。

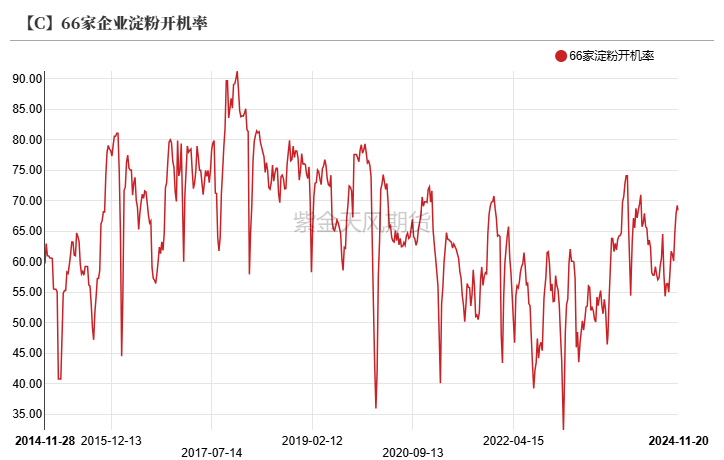

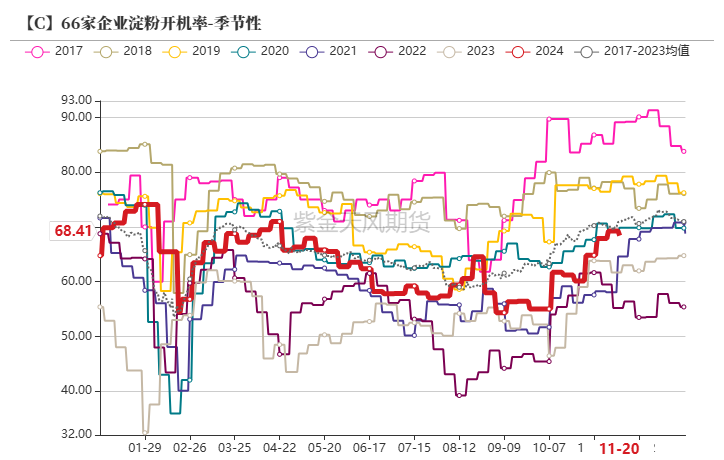

工業需求:深加工企業開機率環比下降

截止11月22日當周,66家企業淀粉開機率為68.41%,較上周減少0.85%。

近期受到冬季環保因素的影響,個別企業開機階段性下滑,但玉米淀粉行業整體開機相對穩定。

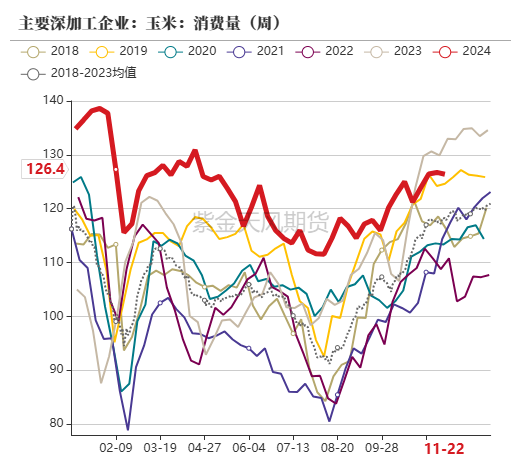

工業需求:深加工企業消費量環比減少

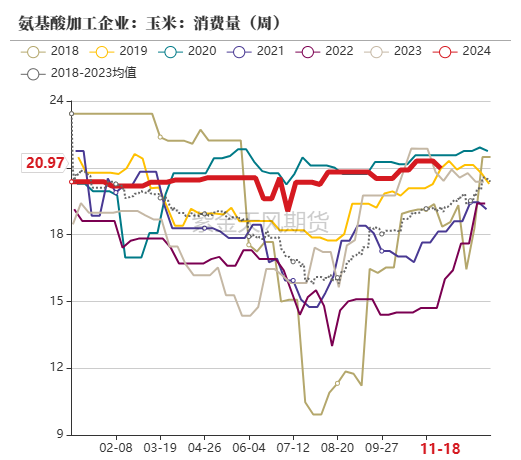

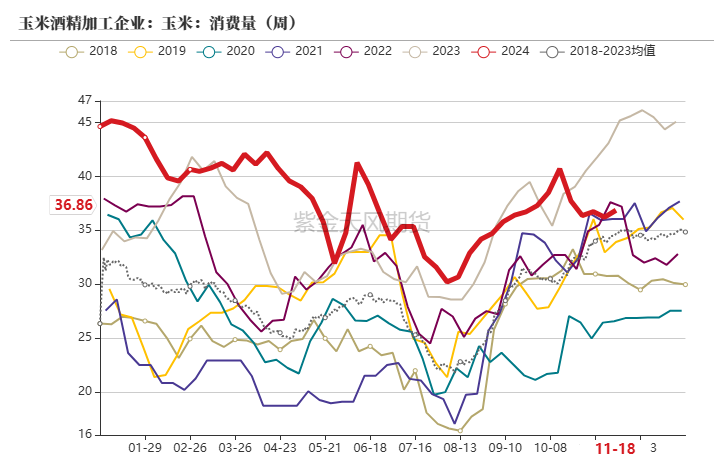

截止11月22日當周,全國126家主要玉米深加工企業共消耗玉米126.4萬噸,環比上周減少0.33萬噸。其中,玉米淀粉加工企業消耗玉米68.57萬噸,環比上周減少0.64萬噸;氨基酸企業消耗20.97萬噸,環比上周減少0.34萬噸;酒精企業消耗36.86萬噸,環比上周增加0.64萬噸。

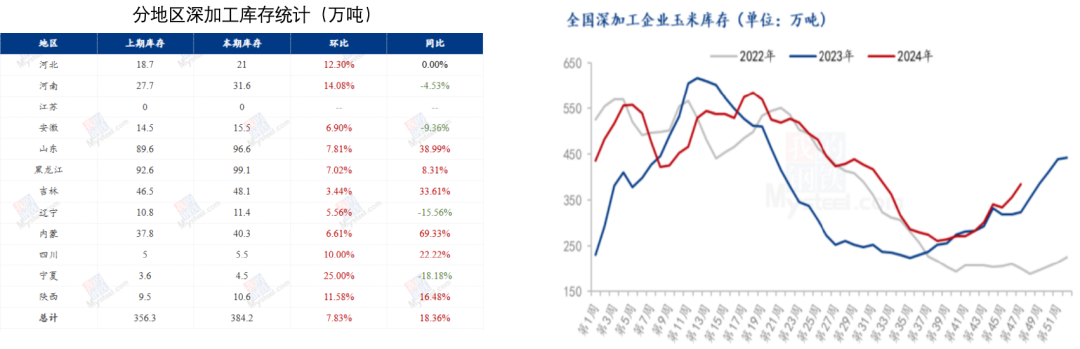

工業需求:深加工企業玉米庫存環比增加

截止11月22日當周,96家深加工企業玉米庫存量384.2萬噸,較上周增加7.83%。

上周玉米深加工企業庫存水平繼續上升。東北地區貿易商出貨積極性尚可,深加工到貨量整體大于消耗量,庫存水平繼續回升。華北市場潮糧購銷為主,貿易商不做庫存,深加工到貨量維持高位,庫存水平繼續回升。

工業需求:下游深加工晨間到車量環比增加

截止11月22日當周,山東深加工到車量累計5987輛,環比上周4155輛,增加1832輛,漲幅44.09%。

上周深加工門前到車數量環比增加,原因在于華北購銷以潮糧為主,不易保存,加上貿易商存糧意愿不強,整體維持偏寬松的局面。后續重點關注深加工企業利潤變化情況和到車量情況。

淀粉需求:玉米淀粉及副產品價格情況

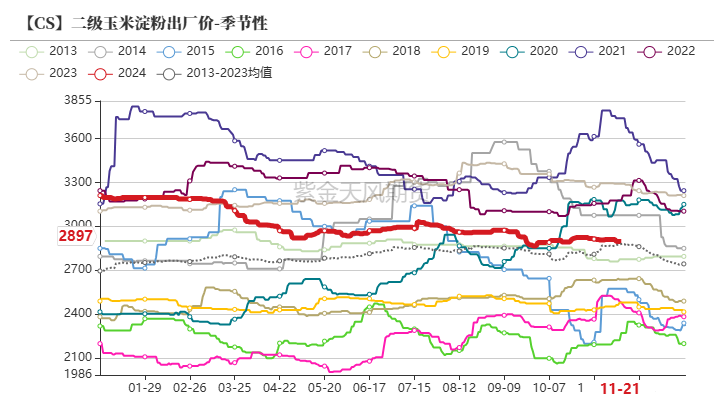

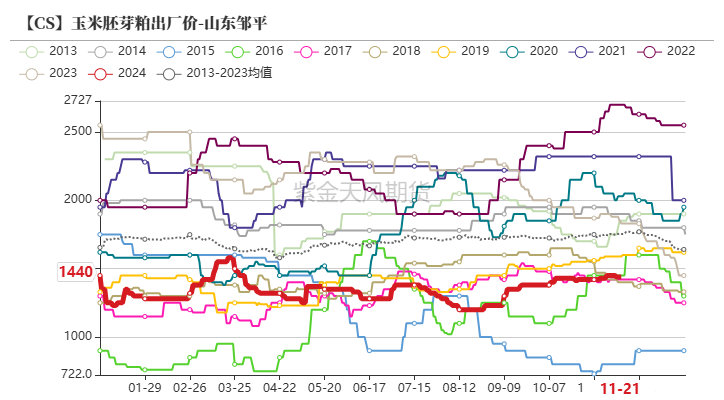

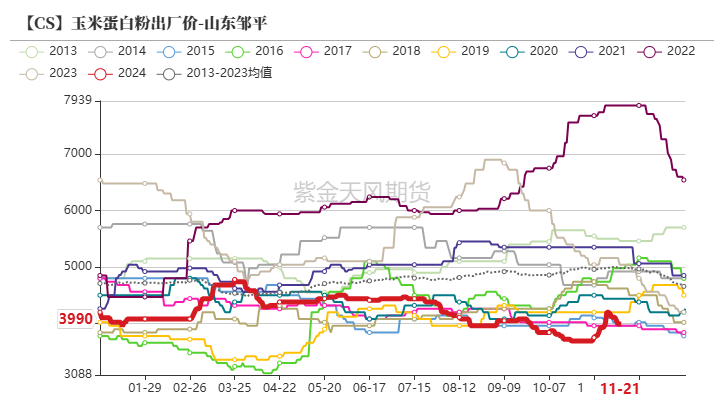

截止11月22日當周,玉米淀粉價格2897元/噸,環比-13;玉米胚芽粕價格1440元/噸,環比-10;玉米蛋白粉價格3990元/噸,環比-210;玉米麩皮價格730元/噸,環比+30。

上周市場情緒不高,上周蛋白粉及纖維市場實際成交氛圍不振,各企業根據庫存及簽單情況調整報價。胚芽及胚芽粕偏弱調整,原料玉米由于東北地區氣溫偏高霉素增多,毒素開始上升疊加大量上市等因素,導致價格下跌。

淀粉需求:玉米淀粉下游開機率情況

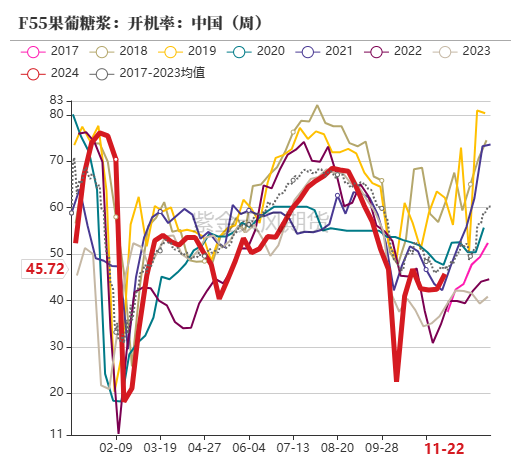

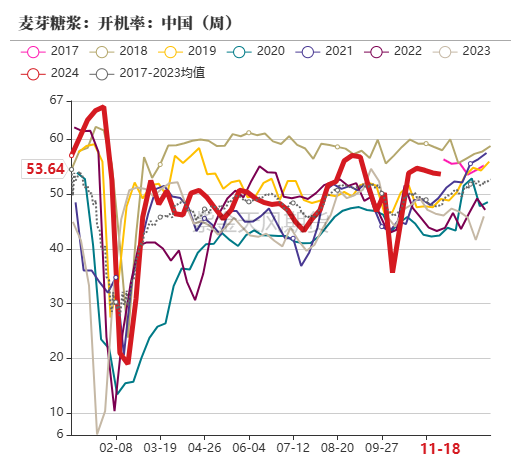

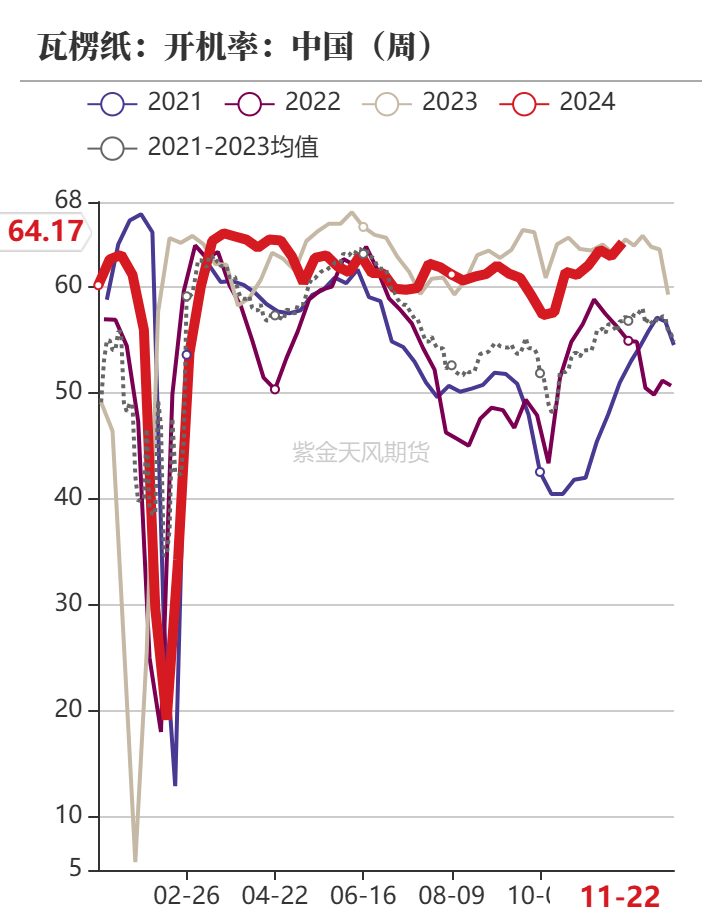

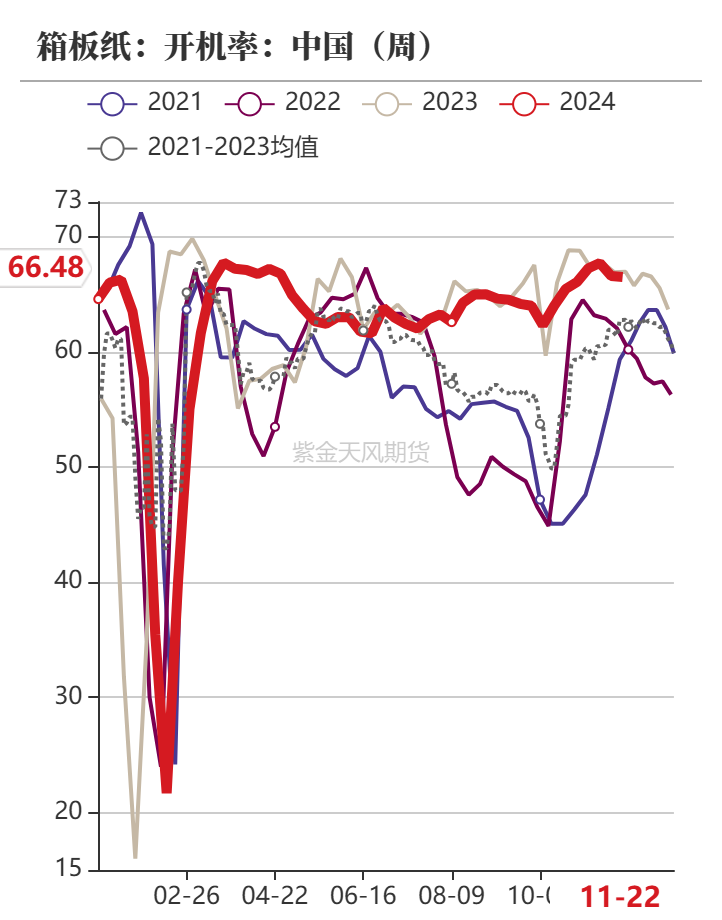

截止11月22日當周,F55果葡糖漿開機率在45.72%,開工較上周增加3.31個百分點,前期停機企業陸續恢復生產,市場供應量增多,開工上調;麥芽糖漿開工率為53.64%,環比上周下滑0.22個百分點,終端需求一般,近期糖漿廠家低位開工為主;瓦楞紙開工率64.17%,環比上周升高1.29%;箱板紙開工率66.48%,環比上周降低0.09%。

基差情況:玉米現貨價格及基差走勢

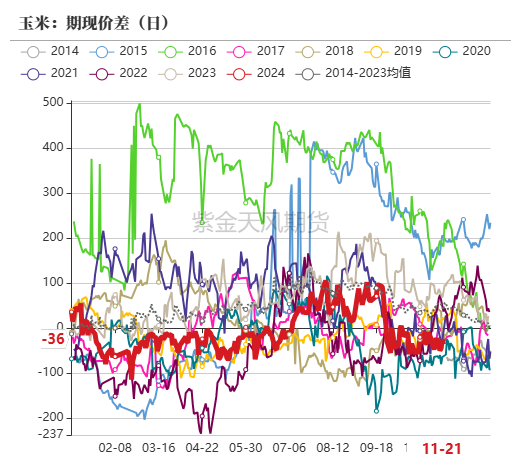

截至11月22日, 玉米現貨平均價報2167元/噸,玉米基差報-36元/噸。

基差方面,上周玉米基差震蕩運行。玉米現貨端價格以穩為主,波動幅度不大;盤面端,玉米主力合約震蕩運行為主,周度漲幅0.37%,故基差震蕩運行。預計盤面本周繼續維持震蕩走勢,基差或維持震蕩偏弱運行。

價差情況:玉米價差情況

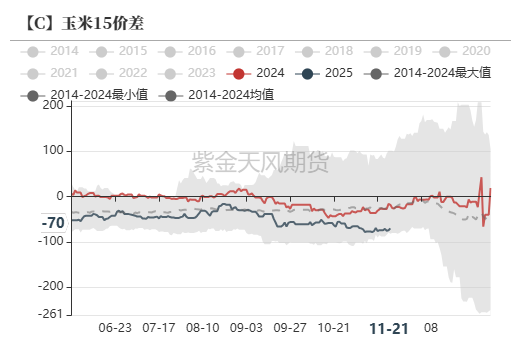

截止11月22日當周,玉米期貨價差結構為2501貼水2505。

由于春節前是傳統的賣糧高峰期,玉米供給量會出現階段性供給偏多,進而壓制近月價格,價格承壓下降,而5月新作供給階段性減少,供應壓力相對減緩,故2501貼水2505。預計后期1-5月差在接近前高位置或仍會遇阻下行。

替代品情況:玉麥價差小幅走縮

截至11月22日,小麥市場均價2454元/噸,玉米市場均價2166元/噸,小麥玉米價差288元/噸,較上周下降13元/噸,玉麥價差大于250元/噸,小麥替代玉米基本無優勢。

上周小麥價格下移,市場購銷清淡。糧商出貨積極性較高,市場糧源流通基本可滿足粉企生產剛需。政策拍賣持續進行,增加市場供應壓力,同時增強市場看空情緒。粉企延續低庫存、按銷定采的購銷策略。市場供強需弱的格局依舊明顯,小麥價格承壓下行。

海關數據顯示,中國10月小麥進口量為21萬噸,同比減少約66%;1-10月小麥進口量總計為1082萬噸,同比增加約1%。

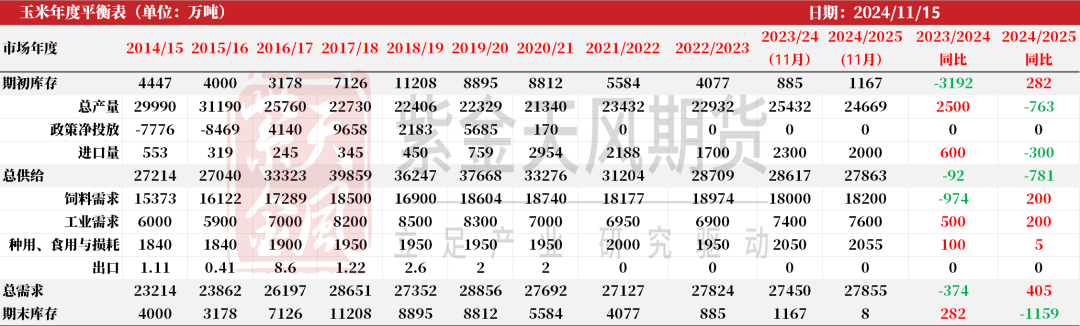

平衡表:新作產量預計下調 ?進口量同比下調

截至11月22日,玉米平衡表與上月調整不大,依舊維持新作產量下調預期,下降幅度約為760萬噸左右,另外隨著進口玉米政策收緊,預估新季玉米進口量將有300萬噸的下調,總體供需維持緊平衡狀態,期末庫存相比去年有明顯減少但依舊維持寬松預期。

標簽: 探底

相關文章

發表評論