長江宏觀于博解讀12月政治局會議:五個“首提”,政策撥云見日

來源:于博宏觀札記

作者:于博 劉承昊?

事件描述

2024年12月9日,中共中央政治局召開會議,分析研究2025年經濟工作等。

核心觀點

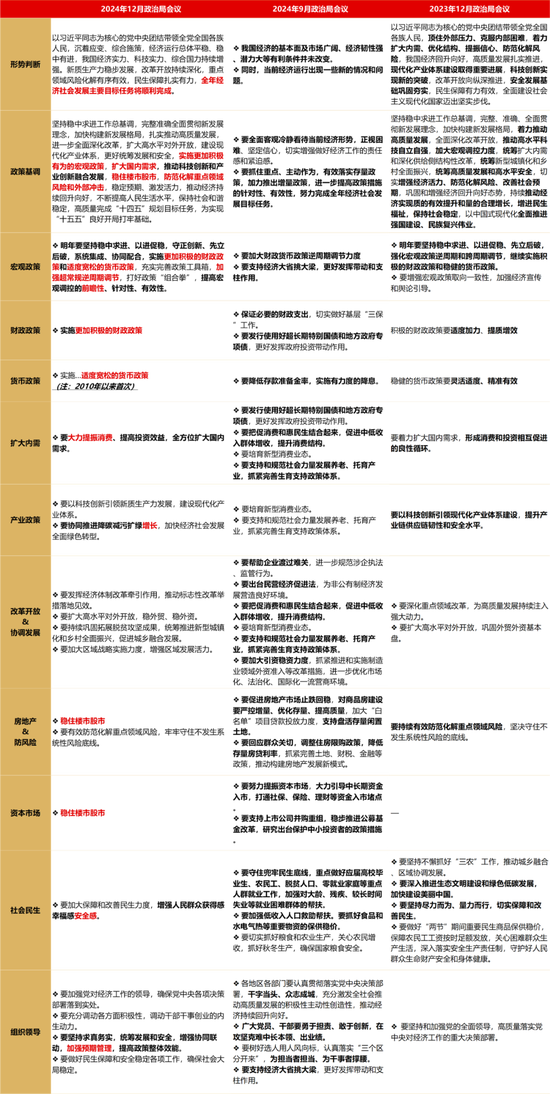

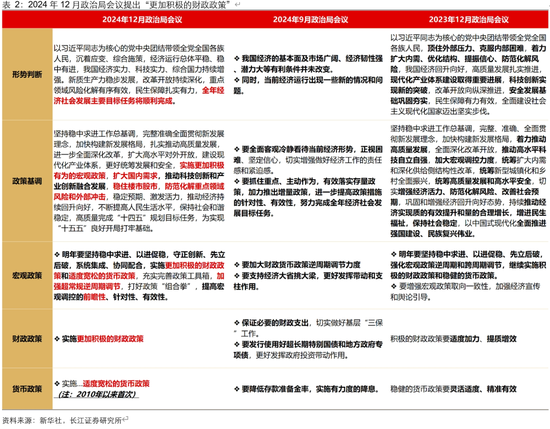

1.?作為中央經濟工作會議的前瞻會議,12月政治局會議在有限的篇幅內向市場釋放了積極的信號。

2. 會議明確了明年將“實施更加積極有為的宏觀政策”,突出了宏觀政策逆周期調節的性質,并有五個關鍵提法,包括超常規逆周期調節、適度寬松的貨幣政策等。

3. 接下來,政策的關注重心或轉向政策的力度和速度,從整體基調轉向對政策組合細節的觀察。

以下是正文

基調積極,鎖定逆周期調節思路

12月政治局會議往往是中央經濟工作會議的“預告”。作為預告,篇幅不長、細節有限,關鍵就看政策表態。

從全文來看,12月政治局會議基調無疑是積極的,明確了明年將“實施更加積極有為的宏觀政策”,突出了當前政策逆周期調節的性質,延續了9月會議未提“跨周期調節”的做法。

在細節上,會議有五處值得關注的提法,我們對政策的來龍去脈進行了詳細梳理。

2013年以來首提:超常規逆周期調節

在宏觀政策整體要求上,會議首提“加強超常規逆周期調節”,為2013年可查的所有總書記會議講話中首次出現。

此前,總書記在公開會議及講話中提及“超常規”僅有兩個場合,一是脫貧攻堅相關會議提到“出臺一系列超常規政策舉措”,二是在2020年9月8日會議的講話中提到“推動防控工作由應急性超常規防控向常態化防控轉變”。

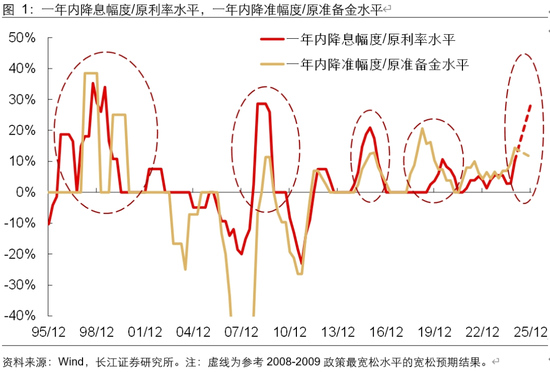

若以此為標準來看,貨幣政策、財政政策或有對標1997-1999寬松幅度的可能。

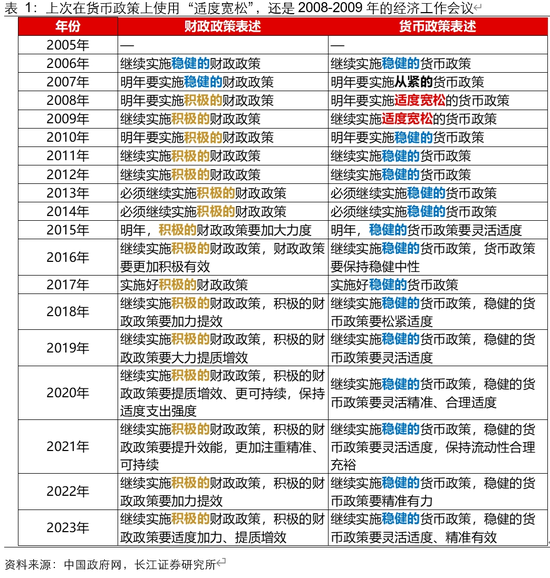

2010年以來首提:適度寬松的貨幣政策

在貨幣政策方面,會議提出“適度寬松的貨幣政策”,過去一年的表態始終是“穩健的貨幣政策”。上次在貨幣政策上使用“適度寬松”,還是2008-2009年。

以 2008-2009 年這一輪周期貨幣政策寬松幅度看,1年期LPR、存款準備金率一年內最多下降前一年水平的 28.6%、11.4%。若按照2024年底1年期LPR、存款準備金率分別為3.1%、9%(年內仍有可能下調存款準備金率50BP)來對標,則2025降準、降息仍有較大潛在空間。

2020年以來首提:更加積極的財政政策

在財政政策方面,會議提出“更加積極的財政政策”。

上次在財政政策上使用“更加積極”還是2020年7月和2020年4月,分別提出“財政政策要更加積極有為”以及“積極的財政政策要更加積極有為”。

但直接將“更加積極”作為財政政策的冠詞還是首次。結合藍佛安部長此前在人大常委會辦公廳發布會上的表態,明年財政赤字空間的使用或值得期待,或為近年來最積極水平。

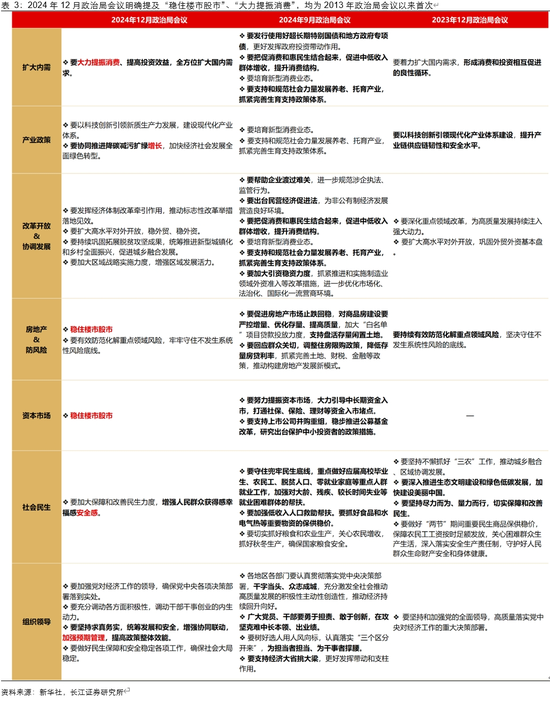

2013年以來首提:穩住樓市股市、大力提振消費

在具體目標上,會議明確提及“穩住樓市股市”、“大力提振消費”,均為2013年政治局會議以來首次。

但12月3日新華社述評《經濟增速怎么看?》中,就曾對政策做過類似總結。文章提出:“干字當頭。我們要…千方百計提振消費、擴大需求…穩住樓市、股市兩個‘風向標’……”。

我們認為,這兩處表述為9月底政治局會議精神的總結,更進一步突出了兩點:一是,擴消費是擴內需首要目標,二是,資產價格穩定是宏觀政策組合的重要考量。

三中全會以來首提:預期管理

在組織領導方面,會議明確提到要“加強預期管理”。

上次提及是在二十屆三中全會《中共中央關于進一步全面深化改革?推進中國式現代化的決定》中提出“健全預期管理機制”。

我們認為,再度強調“加強預期管理”,是對9月24日以來各部門對市場釋放前瞻指引的肯定,并有將前瞻指引制度化的趨勢。這一制度的形成,或有助于政策與市場的良性互動。

政策更上層樓,迎接股債雙牛

作為中央經濟工作會議的前瞻會議,12月政治局會議在有限的篇幅內向市場釋放了積極的信號。

我們認為,在確認態度積極的同時,接下來的關注重心或轉向政策的力度和速度,從整體基調轉向對政策組合細節的觀察。正如我們在此前專題中所強調的,明年年初經濟內生動能仍有轉弱風險,“全方位擴大國內需求”切合時宜。在此情況下,政策發力的節奏與全年力度同樣重要。政策組合的細節在會議中越明確,政策在年初落地的概率就越高,市場預期就越早迎來改善,承托經濟的效果也越好。

我們期待中央經濟工作會議“更上層樓、撥云見日”。“適度寬松的貨幣政策”預示流動性較為充裕、廣譜利率仍處下行通道,有望從分母端利好債券和股票兩類資產;而“更加積極的財政政策”、“全方位擴大國內需求”預示寬信用政策有望持續加碼,有望從分子端承托權益資產價格。

標簽: 于博

相關文章

發表評論