納睿雷達溢價421%收購背后:標的公司6名投資者先后減資或退出 是否滿足科創屬性要求待考

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

出品:新浪財經上市公司研究院

作者:IPO再融資組/鄭權

近日,納睿雷達發布收購草案,公司以發行股份及支付現金購買天津希格瑪微電子技術有限公司(下稱“天津希格瑪”或標的公司)的事項進一步推進。此外,納睿雷達還計劃募集配套資金。

2023年,納睿雷達在科創板IPO募資18億元,目前賬面有16億元的廣義貨幣資金且有息負債近乎為0,資產負債率僅個位數,2024年年末閑置資金理財產品余額高達11.39億元。在賬面資金充裕且負債壓力極小的背景下,納睿雷達募集配套資金的必要性有待商榷。

收購草案顯示,在天津希格瑪被納睿雷達收購前,6名投資人或投資機構選擇全部退出或部分退出,而納睿雷達卻以421.4%的溢價收購天津希格瑪。從現有數據看,天津希格瑪營收指標是否符合科創屬性要求還有待商榷。此次并購將給納睿雷達帶來約2.52億元商譽,交易對手給出的業績承諾不低,如果標的公司不能實現預期收益存在商譽減值風險。

廣義貨幣資金高達15億元資產負債率僅個位數 11億元閑置資金買理財仍計劃募資

資料顯示,納睿雷達主營業務是提供全極化有源相控陣雷達系統解決方案,目前所生產的產品主要為X 波段雙極化(雙偏振)有源相控陣雷達及配套的軟硬件產品及算力算法服務。

2023年2月,納睿雷達在科創板上市,募資18億元,超募6.86億元。上市當年,納睿雷達實現歸母凈利潤0.63億元,同比下降40%,上市首年即“變臉”。2024年,公司營收和凈利潤雙增,但2024年的歸母凈利潤(0.77億元)還是比IPO前一年2022年的1.06億元少。

近期,納睿雷達開啟了跨界并購。公司計劃收購的天津希格瑪,主營業務是光電傳感器、MCU芯片、觸摸芯片和電源管理芯片等數字、模擬和數模混合的專用集成電路(ASIC)的研發、設計和銷售。

根據收購草案,納睿雷達計劃以發行股份及現金支付兩種方式收購天津希格瑪,總對價為3.7億元,其中發行股份和現金收購的金額都是1.85億元。

同時,納睿雷達還計劃發行股票募集配套資金,募資總額不超過1.85億元,募集配套資金發行股份數量不超過本次交易前公司總股本的30%,本次募集配套資金擬用于支付本次交易的現金對價。

但值得投資者關注的是,納睿雷達賬面資金十分充裕,且有息負債近乎為0資產負債率僅個位數,公司用巨額閑置資金理財,因此募集配套資金的必要性有待商榷。

截至2025年一季度末,納睿雷達賬面上的貨幣資金為12.82億元,交易性金融資產3.42億元,廣義貨幣資金合計16.24億元。

更重要的是,納睿雷達負債率很低,2025年一季度的資產負債率僅8.62%,其中有息負債(短期借款、一年內到期的非流動負債、長期借款、應付債券、租賃負債之和)僅0.04億元,基本為0。

截至 2024 年 12 月 31 日,納睿雷達使用閑置募集資金進行現金管理的余額為人民幣11.39億元,足以見資金充裕程度。

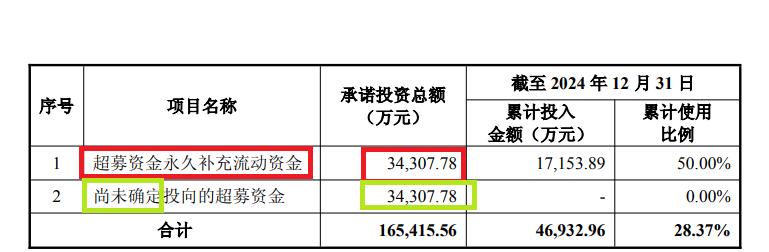

有投資者可能會稱,納睿雷達的很多現金要用到IPO募投項目上。但事實上,納睿雷達IPO超募資金高達6.86億元,其中3.43億元超募資金永久補充流動資金,剩余3.43億元尚未確定投向。綜上,納睿雷達募集配套資金的必要性有待商榷。

標的公司6名投資者先后全部或部分退股 上市公司溢價421%收購

收購草案顯示,標的公司天津希格瑪成立于2017年12月22日,是一家比較年輕的公司。2020-2022年,天津希格瑪合計進行了四次增資,受到了外部投資者的看好。

但有意思的是,2024年5月——2024年11月,共有6名投資機構或個人先后從天津希格瑪全部退股或部分退股,6名投資者分別是深圳松禾創智創業投資合伙企業(有限合伙)(全部退出,減少注冊資本 60.359萬元,減資前占比4.019525%)、上海祥禾涌駿股權投資合伙企業(有限合伙)(全部退出,減少注冊資本129.3407萬元,減資前占比8.613267%)、訊飛海河(天津)人工智能創業投資基金合伙企業(有限合伙)(全部退出,減少注冊資本29.1017萬元,減資前占比2.2181%),徐景明(全部退出,減少注冊資本 2.9102萬元)、中芯海河賽達(天津)產業投資基金中心(有限合伙)(部分退出,減資64.7988萬元)、嘉興軍科二期股權投資合伙企業(有限合伙)(部分退出,減資21.799萬元)。

6名退出的投資者中,4名是全部退股,不再持股。為何多名股東在2024年選擇退出,是否不再看好天津希格瑪?或者是出現了什么大問題?這些問題無從考證。

在多名股東從天津希格瑪退出后不久,納睿雷達便以3.7億元收購,溢價高達421%。收益法評估結論下,天津希格瑪所有者(股東)權益賬面價值為7107.72 萬元,評估后的股東全部權益價值為 37060萬元,評估增值29952.28萬元,增值率421.4%

為何納睿雷達選擇跨界并購被多名投資機構減資的天津希格瑪?納睿雷達表示,收購可以建設公司產品底層芯片技術自主可控,提升雷達領域技術競爭力;有利于上市公司提升盈利能力,實現股東價值最大化。

對于高達421%的溢價收購,交易對手也給出了不低的業績承諾。償義務人向上市公司承諾,標的公司在業績承諾期內2025 年度、2026年度、2027年度承諾的扣非歸母凈利潤分別不低于2200萬元、2500萬元、3100萬元,三年累計不低于7800萬元。

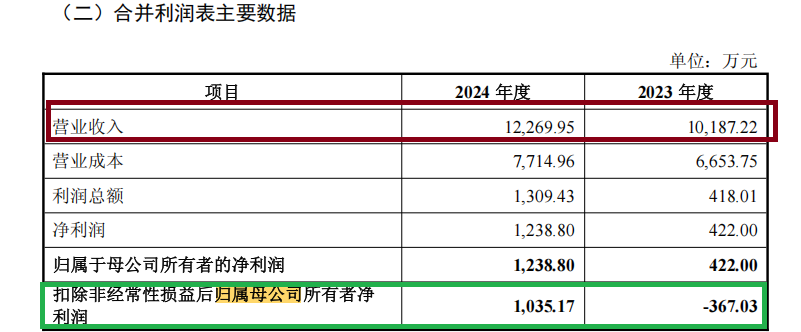

但2024年,天津希格瑪的扣非歸母凈利潤僅1035.17萬元,2025年要實現翻倍增長才能達標,并且2026年和2027年仍要保持高速增長。值得一提的是,標的公司2023年還處于虧損狀態,扣非歸母凈利潤為-367萬元,如何保持高速巨額盈利是個考驗。

收購完成后,上市公司將新增25253.29 萬元商譽。如果標的公司未來不能實現預期收益,則該等商譽將存在減值風險。

標的公司是否滿足科創屬性要求待考

由于納睿雷達屬于科創板上市公司,根據有關規定公司收購的天津希格瑪也應該符合科創板定位。

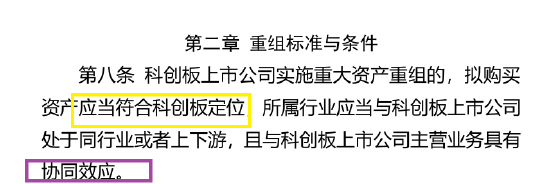

根據《上海證券交易所上市公司重大資產重組審核規則(2025年5月修訂)》第八條規定,“科創板上市公司實施重大資產重組的,擬購買資產應當符合科創板定位,所屬行業應當與科創板上市公司處于同行業或者上下游,且與科創板上市公司主營業務具有協同效應”。

那天津希格瑪是否符合科創板定位?上市公司表示,天津希格瑪屬于《上海證券交易所科創板企業發行上市申報及推薦暫行規定》第五條中的“(一)新一代信息技術領域”之“集成電路”,符合科創板行業領域。

但納睿雷達沒有披露天津希格瑪相關指標是否符合科創屬性評價要求。比如,證監會《科創屬性評價指引(試行)(2024年修正)》要求,“應用于公司主營業務并能夠產業化的發明專利7項以上”,然而天津希格瑪2024年年末的發明專利僅有6項。值得注意的是,天津希格瑪所屬行業為“C65 軟件和信息技術服務業”,或不適用發明專利數量的要求。

又比如,《科創屬性評價指引(試行)(2024年修正)》要求,“最近三年營業收入復合增長率達到25%,或最近一年營業收入金額達到3億元”。但收購草案只給了天津希格瑪最近兩年的營收數據,很難判斷復合增長率是否達到25%,但可以確定的是營收明顯低于3億元。

2023年和2024年,天津希格瑪營收數據分別為1.02億元、1.23億元,2024年的營收增速為20.6%。

并且,納睿雷達與天津希格瑪能否產生協同效應也有待考證,畢竟兩家公司屬于不同的行業。根據《國民經濟行業分類(GB/T4754-2017)》,納睿雷達所屬行業為計算機、通信和其他電子設備制造業”大類(代碼:C39)—“雷達及配套設備制造(C3940)”;而天津希格瑪所屬行業為“C65 軟件和信息技術服務業”。

納睿雷達表示,本次交易完成后,通過整合標的公司技術與供應鏈資源,上市公司將在鞏固低成本產業化優勢的同時,構建底層芯片技術自主可控,鞏固雷達產品的技術競爭力,將雷達系統開發從“部件級集成”提升至“芯片級協同”,提升下一代高性能雷達研發效率,響應高性能雷達市場需求,進而增強上市公司持續經營能力與市場競爭力,故標的公司與上市公司主營業務的協同效應。

標簽: 科創

相關文章

-

科創債ETF南方(159700)提前結束募集詳細閱讀

7月7日,南方基金發布公告,南方中證AAA科技創新公司債交易型開放式指數證券投資基金(簡稱:科創債ETF南方,代碼:159700)提前結束募集。...

2025-07-07 23 科創

- 詳細閱讀

-

禾元生物IPO 科創板第五套上市標準重啟后首家詳細閱讀

觀點網訊:7月1日,禾元生物IPO申請通過上交所上市審核委員會審議,成為科創板第五套上市標準重啟后首家成功過會的企業。 免責聲明:本文內容與數據由觀點...

2025-07-01 22 科創

-

上交所召開落實科創板“1+6”政策保薦機構座談會詳細閱讀

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會! 來源:上交所發布 為深入貫徹黨的二十屆三中全會、中央金融工作會議...

2025-06-26 25 科創

-

和輝光電港股IPO收證監會反饋意見,在科創板上市4年虧83億元詳細閱讀

專題:沖擊A+H!和輝光電已向港交所提交上市申請書 炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會! 6月20日,和輝...

2025-06-20 32 科創

-

填補“科技金融”債券ETF的空白 景順長城上報首批科創債ETF詳細閱讀

登錄新浪財經APP 搜索【信披】查看更多考評等級 6月18日,在2025陸家嘴論壇上,中國證監會主席吳清表示,進一步強化股債聯動服務科技創新的優勢...

2025-06-19 51 科創

發表評論