【申萬宏源策略】溢價收斂,龍頭為先——2025年中期美股策略觀點

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

溢價收斂,龍頭為先

——2025年中期美股策略觀點

金倩婧/馮曉宇/林遵東/涂錦文/王勝

本期投資提示:

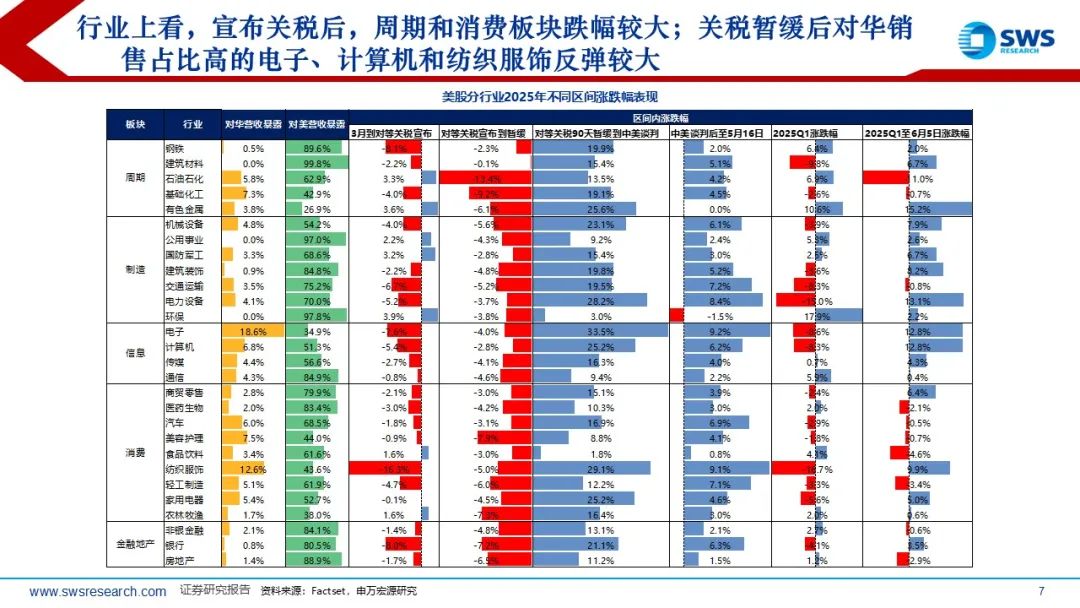

年初以來,美股經歷了深“V”反彈, 標普500指數和納斯達克指數一度回調17%、21%,目前距年內高點僅2%。驅動力上,4月以來美股的反彈主要由盈利上修和erp的下修所帶動,無風險利率為負貢獻。行業上,年初至“解放日”,美股在高利率以及“美國例外論”消失影響下,紡織服裝、鋼鐵、電子領跌,隨著關稅底線逐步清晰,市場發酵“TACO交易”,即市場提前反應特朗普政策松動,有色、電子、計算機、電力設備反彈居前。資金流向上,本輪美股反彈中對沖基金、外資持續“踏空”,散戶以及零售投資者是美股反彈的主力,反映市場更多為流動性以及情緒所驅動。

特朗普上任后將財政收支作為政策重心較為明確,但其面臨的經濟和金融約束也顯性化。上半年盡管特朗普政策“高舉高打”,但本質上通過商品關稅征收、削減醫保、削減高校稅收優惠等方式為美國財政開源節流是較為核心的訴求。這也反映了當前美國政治矛盾背后是無法回避的財政貿易雙赤字惡化難以為繼。《美麗大法案》國會闖關中 ,特朗普和馬斯克分歧體現了財政削減的困境,背后的選民支持的約束,意味著財政空間可能易下難上。未來是否會進一步向建制派傾斜,還是在通脹穩定后改革派重歸,將成為美股下半年的不確定來源。從特朗普競選承諾來看,除了關稅以外,下半年重心一方面在于去監管提升經濟增長動能以降低赤字水平,關注人工智能(版權、數據)監管放松帶來的創新動能、放松銀行業資本限制從而提升經濟活力。另一方面,美國財政難點仍在收入端,潛在的外國資本稅、數字服務稅、跨國企業稅是否會成為特朗普政府主動破局點,或成為下半年美股的風險來源。?

美國面臨的雙赤字問題需要時間換空間,而美元走弱或是本屆政府解決債務困境的無奈選擇。特朗普政府主動破局導致原有的全球貿易、軍事關系正在發生顯著變化,對于非美資本而言,美國政府治理能力和制度信譽問題或逐步反應在其對美元的信心上。美元資產吸引力下降,一定程度上透支美股的長期估值溢價。歷史上,美元指數出現過5輪貶值周期,分別為1971、1976、1985、1989、2002,持續時間基本在2年及以上。期間美股的表現整體錄得正收益,但均跑輸日本、歐洲和港股市場。以外資視角考慮美元指數本身貶值幅度后,美股在5輪貶值期間均錄得負收益。1990年后,美股估值和美元指數呈現較強的正相關性,這意味著離岸過剩儲蓄回流美股帶來的估值溢價與全球化高度相關。從邊際資金流向來看,年初以來每個月外資均在減倉美股的配置,目前比例為60%,處于歷史88%分位數。?

美股整體是通脹受益性資產,下半年高利率環境下名義增長無法被證偽,高位震蕩是基準假設。美股核心資產主要是科技、消費,均屬于通脹受益型資產,而標普500長期毛利率與美國通脹水平正相關。目前自下而上來看,2025年標普500指數盈利增速預計為10.8%,而2026年盈利增速預計為13.4%。若信用風險導致美國利率居高不下,盈利修復預期或受到擾動。參考2018年和2022年滯脹階段的兩輪美股下跌,Forward 12個月盈利水平分別下修3%和7%,且均發生在財報期,建議關注二季報期間企業關于關稅對成本的實質性影響以及“需求前置”的后續影響。節奏上,“特朗普put”和“美聯儲put”難兩全,當前美股積聚的流動性風險仍有待釋放。“特朗普put”和“美聯儲put”指的是市場認為特朗普和美聯儲會采取必要措施防止股市大幅下跌的預期。基本面來看,考慮基數原因以及關稅的直接影響,通脹預計在三季度整體偏強。而隨著非法移民的驅除,勞動參與率的下降或將使得失業率數據變得復雜,供需同步走弱導致薪資的壓力難以有效緩解,美聯儲政策空間仍然面臨約束。三季度的重點在于減稅法案的博弈,從內容來看一半以上的增量赤字均為2017年TCJA刺激的延續,這意味著對經濟的增量刺激較為有限。而絕對赤字水平難以下降,以及8月前后的債務上限或帶來潛在的發債壓力。若美元流動性沖擊出現,“麻煩”或需美聯儲來解決。

結構上,特朗普政策重心逐步轉向美國國內,關注自上而下能夠增強美國影響力、受益于美國制造業回流以及具備改善財政能力的板塊機會。?

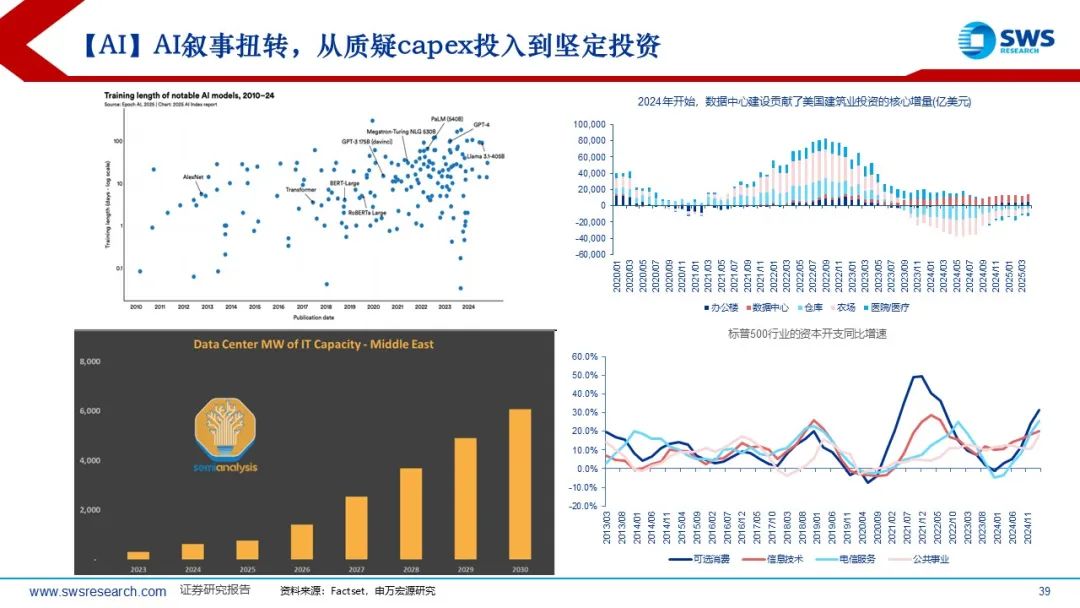

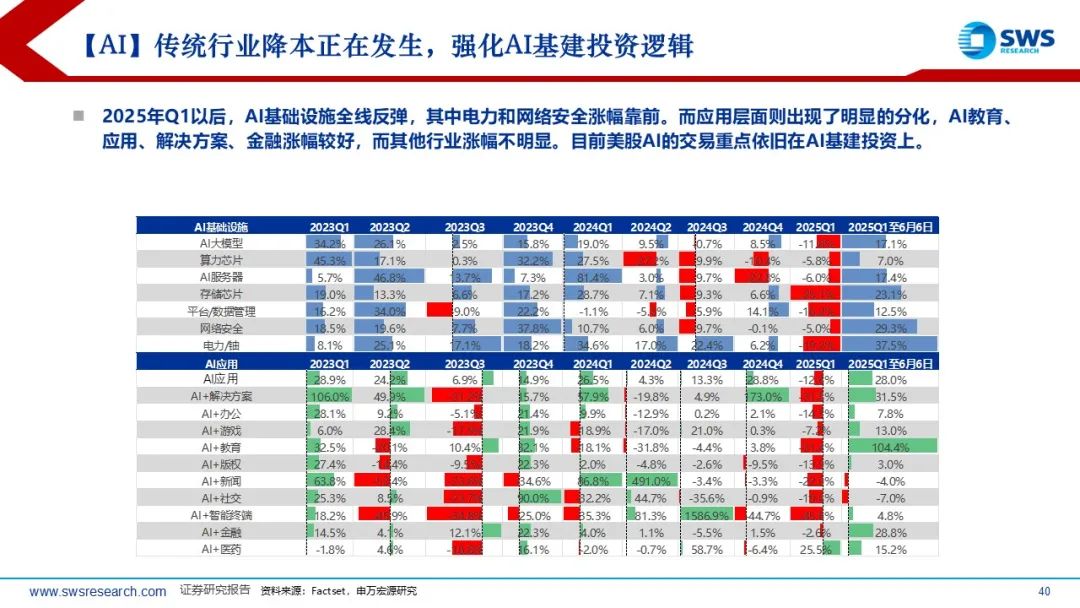

AI:在產業發展初期特朗普政府希望通過全球合作來鞏固AI主導權,疊加AI應用場景降本增效穩步推進,AI產業鏈仍是當前確定性較高的方向。從AI的政府引導來看,對外層面,美國產業主張政府在貿易談判中“以芯換資”,通過搶占全球AI標準來增強未來的壟斷能力。5月特朗普中東行已經開啟了其全球生態布局,通過與中東的數據中心建設合作,未來集群有望承載美國AI企業的算力溢出,形成“研發在美國、訓練在中東、應用在全球”的分工體系。對內層面,當前美國產業界對政府投資AI的訴求主要集中在基建投資以及監管放松方面,特別是數據和版權的放松,這也是特朗普政府主導去監管的重要一環。從AI本身的產業發展來看,一方面,生成式AI在企業端的滲透率仍在提升,從2023年的33%提升至2024年的65%。另一方面,傳統行業以零售行業舉例,頭部公司已經出現連續幾個季度雇員下降但收入增長,這與過往企業收入增加依賴于人力資源有所不同。從AI+教育、AI+辦公等方向來看,AI軟件公司的ROE穩步改善,AI賦能的效果逐漸出現。而去年下半年以來擔憂“AI無用論”投資受限的敘事扭轉,硬件投資訴求仍然旺盛,算力芯片、網絡安全的Q1營收增長邊際加速,存儲芯片營收增長依舊維持在較高的水平。?

制造:若下半年關稅預期逐步緩解,美國國內制造業企業資本開支意愿或將更加明確,不過系統性好轉需等待聯儲進一步降低利率后。歷史來看,美國制造業PMI和制造業新訂單PMI和上游周期的營收走勢高度一致。回顧2017年,在特朗普減稅、制造業回流的預期下,美股機械制造(45%)、航空航天與國防(20%)、貿易公司與經銷商(19%)、公路鐵路(18%)、建筑與工程(18%)等工業子行業盈利預期均予以上修。產業方面,特朗普政府發布“金穹”的天基導彈防御系統的發展規劃,3年內計劃耗資約1750億美元,關注航空和衛星板塊投資機會。?

金融創新:無論是穩定幣的推進還是潛在的房地產金融創新改革,均有助于改善美元信用,將得到特朗普政府的進一步支持。對于美國財政而言,穩定幣法案規定了美元和短期美債作為背書,有助于緩解美國財政壓力;區塊鏈支付體系的探索將成為美國金融科技的新主題,產業趨勢的正在醞釀中,建議關注上游的GPU和硬件企業,以及區塊鏈應用層、交易所和穩定幣發行商等。另外,值得關注的是,傳統銀行的資本限制放松將提升金融活力, “房利美”、“房地美”的潛在上市計劃也是此前特朗普的重點推進方向,或對財政部帶來一次性非稅收入。?

風險提示:特朗普關稅風險超預期;地緣政治沖突加劇;全球經濟非線性走弱。

標簽: 宏源

相關文章

-

反洗錢!申萬宏源西部證券詳細閱讀

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會! 來源:券業行家 繼去年年底申萬宏源證券收到“一組三連”反洗錢罰單...

2025-07-29 13 宏源

-

申萬宏源王勝:財產性收入布局正當時詳細閱讀

專題:第十二屆富國論壇:AI驅動下的中國資產價值躍遷 文/新浪財經上海站 陳秀穎 5月23日,第十二屆富國論壇舉行,申萬宏源研究所所長王勝建議...

2025-05-25 45 宏源

-

申萬宏源:“高估”的關稅沖擊?詳細閱讀

申萬宏源發布研報稱,市場高估出口下滑對國內就業和消費的影響。衡量關稅對經濟的間接影響,可通過對含“美”量較高行業進行分析,主要集中在消費電子、輕工...

2025-04-12 26 宏源

-

申萬宏源研究春節見聞丨冰城新春行:冰雪經濟與交通的融合詳細閱讀

專題:見證鄉土世界新圖景 尋找資產配置新坐標 作者:申萬宏源交運團隊 新春佳節,當各地都沉浸在團圓的溫暖氛圍中,筆者懷揣著對冰雪文化與區域經...

2025-02-02 59 宏源

-

申萬宏源研究春節見聞丨包郵集運到香港,不打烊的快遞引領生活方式變革詳細閱讀

作者:申萬宏源研究所 交運團隊 北上來深圳消費,是香港人周末的常態。筆者居住的深圳,每逢周末、重陽節、圣誕節、春節等節假日,在深圳各大商場與山...

2025-01-31 49 宏源

-

申萬宏源策略:耐心等待二月春季行情詳細閱讀

一、調整原因:政策效果的預期趨于客觀。交易博弈和賺錢效應物極必反,交易性資金活躍度退潮。一月下旬被視作海外不確定性的關鍵窗口,在此之前投資者做多意...

2025-01-12 47 宏源

發表評論