【市場聚焦】銅:關稅落地之后

來源:中糧期貨研究中心

摘要

銅關稅提前落地,最直接的影響便是此前因關稅預期帶來的套利機會將不再存在,而對應的貿易流將隨之結束,此前LME及國內銅現(xiàn)貨呈現(xiàn)的供需階段性緊張也將逐步緩解,COMEX銅的累庫步伐伴隨7月貨物到港后而終止。

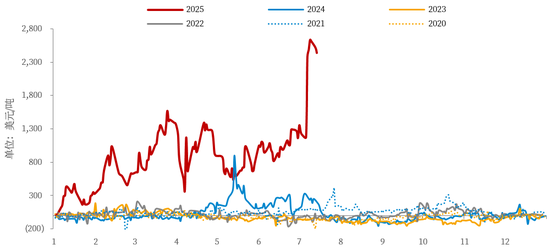

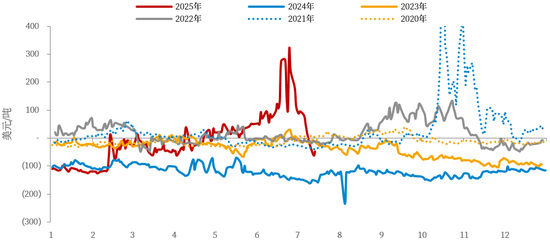

近日,特朗普突然宣布銅行業(yè)關稅,即美國將對進口銅征收50%的關稅,于2025年8月1日生效。消息一經(jīng)發(fā)布,COMEX銅價快速上漲至近5.896美元/磅,再一次創(chuàng)下歷史新高。對應地,美倫價差在短時間內快速走擴至超3100美元/噸,對應31.5%的幅度。此后,伴隨市場情緒緩和,CL價差逐漸回落至2500-2600美元/噸,計價約26%-27%的幅度。

圖表1:COMEX-LME銅價差

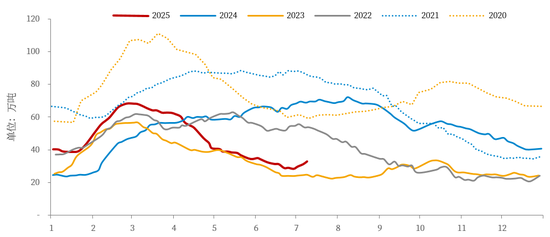

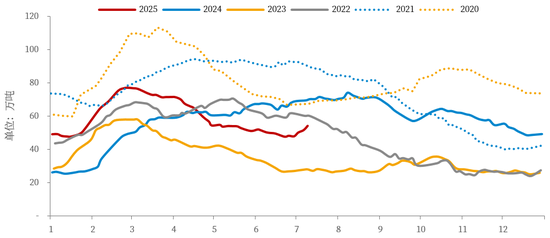

回顧今年在關稅預期影響下的銅市場,自今年年初特朗普宣稱要對包含墨西哥、加拿大等國加征關稅以來,美倫價差便開始走擴,而至3月特朗普宣布對所有進口鋼鐵和鋁征收25%關稅之后,銅關稅預期由此走強,美倫價差維持于1000美元/噸上方,銅貿易套利空間由此打開,大量銅現(xiàn)貨由非美地區(qū)運往美國,改變了傳統(tǒng)貿易流,導致銅區(qū)域化的結構性矛盾持續(xù)存在,即國內及LME的庫存持續(xù)走低,而COMEX庫存大幅上升。

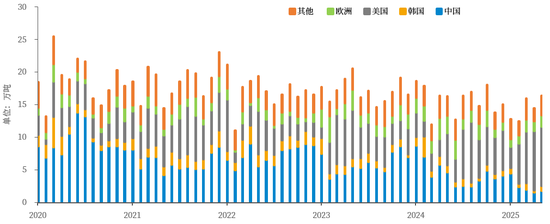

圖表2:非美地區(qū)電解銅庫存

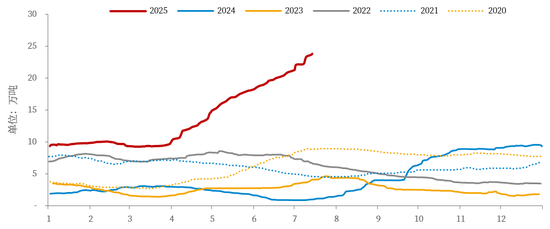

圖表3:COMEX電解銅庫存

截至6月末,美國顯性銅庫存約為21萬噸,相較于3月初增加近12萬噸,非美地區(qū)銅庫存約為28.5萬噸,較3月初下降近40萬噸。考慮到二季度正值國內消費旺季,疊加銅價大幅下跌、新能源搶裝等事件刺激國內下游需求,若剔除消費端的影響,1-5月國內凈進口同比減少約26萬噸,即海外貿易流發(fā)生改變后帶來的直接影響。

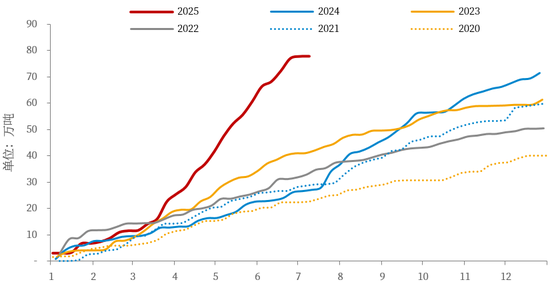

根據(jù)美國海關數(shù)據(jù),今年1-5月美國精煉銅進口量約為68萬噸,同比增加38萬噸。根據(jù)美國進口銅到港數(shù)據(jù),截至7月初,美國已到港電銅約78萬噸,而正常年份下,美國每年進口精煉銅約為70-90萬噸,當前的進口量已相當于美國往年全年水平,足以滿足全年需求。

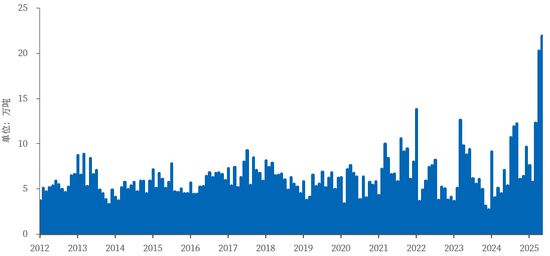

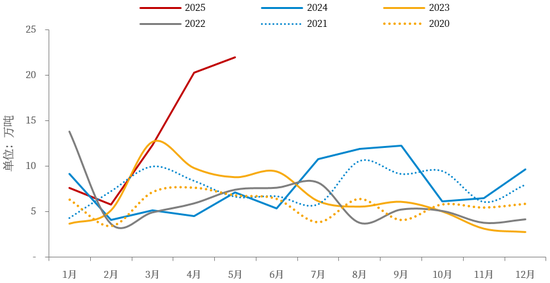

圖表4:美國精煉銅進口量

圖表5:美國精煉銅進口量

圖表6:美國進口精煉銅到港量

分項來看,今年美國進口銅的增量自3月之后開始顯現(xiàn),增量主要來源于智利(20.7萬噸)及剛果(6.1萬噸),分別貢獻約54%、16%。若從智利海關的出口數(shù)據(jù)來看,1-5月智利精煉銅出口量約為72.2萬噸,其中向美國出口約35.4萬噸,同比增加19萬噸,向中國、韓國出口分別為12.3萬噸、3.3萬噸,同比減少約18萬噸、4萬噸。因此,套利窗口的打開使得更多智利銅運往美國,從而犧牲了部分本應出口至亞洲的份額。而根據(jù)我國的海關數(shù)據(jù)來看,1-5月我國進口電解銅約為134.6萬噸,其中來源于剛果(金)約為52.7萬噸,同比減少約1.8萬噸,而上半年剛果(金)產(chǎn)量增量約為4.4萬噸,基本能與美國進口增量完全匹配。因此,在關稅預期未落地前,現(xiàn)貨貿易流的套利空間使得非美地區(qū)可流通的電銅均流入美國。

圖表7:智利精煉銅出口量

再往后看,當前銅關稅提前落地,其最直接的影響便是此前因關稅預期帶來的套利機會將不再存在,而對應的貿易流將隨之結束,此前LME及國內銅現(xiàn)貨呈現(xiàn)的供需階段性緊張也將逐步緩解,COMEX銅的累庫步伐伴隨7月貨物到港后而終止。

倘若從全球顯性庫存的角度,3月至今庫存下降約30萬噸,考慮國內的旺季消費水平及歷史常規(guī)去庫量級,這一降幅相對中性,而國內及LME的庫存低位更多是向美國搬運電銅的影響,因此關稅落地后,精煉銅貿易流將逐步恢復。美國因高昂的關稅提升進口成本,使得當?shù)厝艄┬璨⑽闯霈F(xiàn)過于緊張的狀況前,電銅將較難流入美國,可將其視為一個相對獨立的區(qū)域,而非美地區(qū)的貨物將逐步轉向寬松,伴隨各地進口窗口的打開而隨之流入。由此帶來的,上半年SHFE和LME持續(xù)維持的升水結構,以及暗含的擠倉風險均將結束,當前LME的Back結構已于本周快速轉向Contango,而滬銅主力合約的近月升水同樣隨之坍塌,08-09合約已由此前最高420元/噸下跌至-20元/噸,而09-10合約當前下行至50元/噸,仍維持近月小幅升水結構,后續(xù)需關注進口盈虧及國內消費的變化,若進口窗口打開、國內消費走弱,則跨期價差仍有進一步走低的空間。另外需注意的是,美國每年進口電銅長單約有50-60萬噸,在關稅落地后,若長單因價差緣故不能如期執(zhí)行,則更多本應發(fā)往美國的電解銅將沖擊非美地區(qū)市場。

圖表8:全球精煉銅顯性庫存

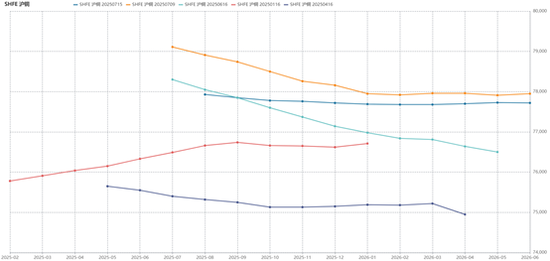

圖表9:滬銅價格曲線

圖表10:LME銅0-3

當然,目前距8月1日仍有近半個月的時間,其中仍存在兩個風險。一是關稅生效的時間有所延遲,雖然概率較低,但若發(fā)生,則前期美國虹吸非美地區(qū)的貿易流將繼續(xù)恢復,LME及國內庫存難有明顯回升。二是美國銅關稅是否存在對個別國家豁免的可能。根據(jù)美國的進口結構,每年進口精煉銅中約有70%左右來源于智利,17%來源于加拿大,7%來源于秘魯,近年非洲占比亦逐步提升至4%。若美國決定豁免這些國家,尤其是智利,關稅的影響將大幅減弱,更多智利銅將運往美國,從而補足其國內的缺口。若美國考慮對秘魯及加拿大豁免,則關稅的影響將繼續(xù)存在但相較未豁免將有所減弱,秘魯及加拿大年產(chǎn)電解銅共約70萬噸,在此情境下銅的貿易流將再度改變,兩地本應運往其他地區(qū)的銅或將全部流入美國。

作者簡介

徐婉秋

中糧期貨研究院 有色資深研究員

交易咨詢號:Z0019515

標簽: 市場聚焦

相關文章

發(fā)表評論