【市場聚焦】碳酸鋰:牛市初成

來源:中糧期貨研究中心

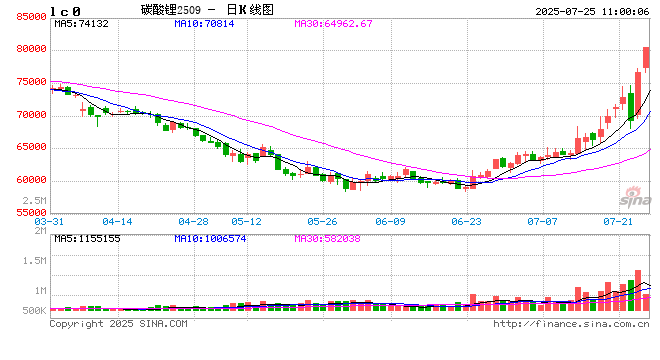

7月24日,碳酸鋰主力合約放量盤中觸及漲停,尾盤減倉回落收漲7.21%,報76,680元/噸,創階段新高;主因市場傳聞江西、青海部分礦山及鹽湖因采礦證合規問題將停產,引發供應憂慮。經梳理,短期“一刀切”停產概率低,但資源整合、礦證續期及環保審查趨嚴,將長期制約國內資源釋放節奏。據此測算,全年過剩量或由12萬噸收窄至5萬噸LCE。建議短期偏多交易,上方參考今年1月震蕩區間;中長期關注礦證進展及政策落地。

一、輿論焦點:采礦證合規風險

7月14日,宜春自然資源局文件要求轄區內8座大型礦山于9月30日前提交儲量核實報告,文件里明確提及越權審批的問題,引發市場恐慌。通知中8座礦山采礦權生產規模為7390萬噸(原礦)/年,在產7座,實際在產規模為4390萬噸/年,涉及約20萬噸LCE/年的產量,折算成單月約為 1.6萬噸/月,占國內月度產量的20%左右。

市場擔憂集中于規模最大的枧下窩礦(采礦證8月9日到期),7座礦山全面停產可能性較低;但隨著市場對枧下窩礦證關注越來越高,由于儲量核實報告的編制進度延遲,企業提交申請的時間窗口已非常緊迫,市場傳聞因礦證到期企業為了暫避風頭,選擇停產可能性增加。

另一個傳聞為青海中信國安,其西臺吉乃爾鹽湖采礦證雖已到期(2025年2月2日),但企業已提交延續申請,并依據《行政許可法》第五十條第二款維持正常生產。信息系統更新顯示審批程序仍在推進,短期停產風險較低。至于超采爭議,其數據存在矛盾,2023年披露實際采鹵量5242萬噸,超核定規模(1000萬噸)424%;但2022年核定規模為7500萬噸,實際采鹵4515萬噸,顯示政策口徑調整可能影響合規性判定。資源支撐問題,該鹽湖2003年投產后曾將提鉀老鹵回注儲存,當前擴產至4.1萬噸碳酸鋰產能主要消耗歷史庫存鹵水。今年新建采鹵井工程(目標6500萬方/年)將進一步提升資源保障能力。國安在申請采礦證延續中大概率可解決超采爭議問題,由此推算青海中信國安停產的風險偏低。

二、全年平衡表過剩收窄至5萬噸差異

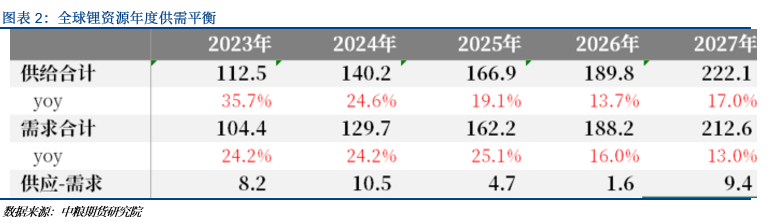

綜合近期國內外減產信息,按已披露停產風險重新測算,全年過剩量由12萬噸收窄至5萬噸LCE:供給(含回收)166.9萬噸,同比+19.1%,較年初下調3萬噸;需求162.2萬噸,同比+25.1%,較年初上調4萬噸;2026年預期同步下調。

短期看,宜春一刀切停產概率低;中長期則需應對礦種變更、鋰渣處置及礦山整合,且2028—2029年集中換證,預計“十五五”期間給予緩沖,以實現資源可持續開發。

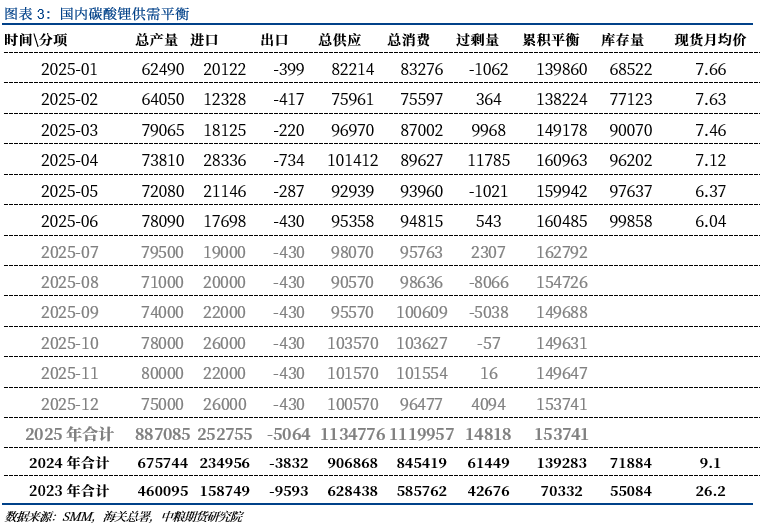

測算8月國內碳酸鋰供需,擾動對基本面影響有限,一是采選即便短期停產,企業仍可憑庫存原料維持生產,二是期價快速拉升、基差-6000,鋰輝石冶煉廠套保利潤豐厚,增產消化礦端庫存;三是上半年智利進口7.84萬噸(同比-0.8萬噸),智利全年未減產,若價格繼續上行,國內正極廠補庫意愿增強,下半年智利貨源到港量將回升。綜合判斷,2025年8月以后供需平衡調整如下:

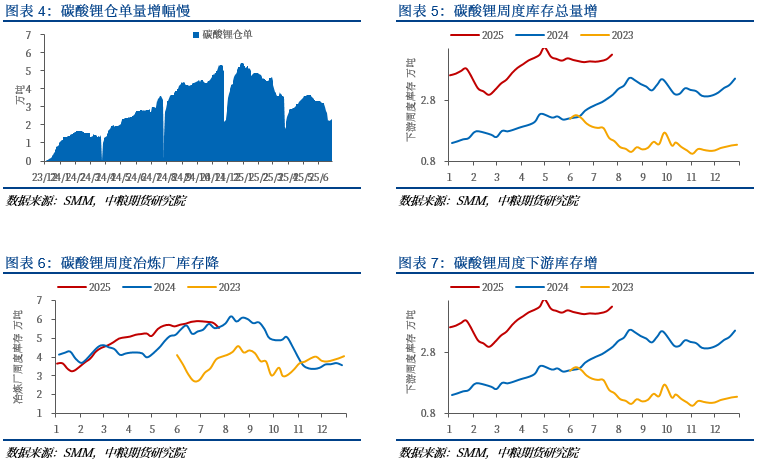

三、上游去庫下游累庫

現貨碳酸鋰價格雖整體走強,下游情緒仍淡,僅逢低剛需點價;前日盤面跌破7萬元/噸觸發部分買盤。多家正極廠反饋,客供及長協已足量,散單需求有限,高價貨源觀望。年內排產持續平穩,市場預期的增產與減產均未兌現;8月即便終端銷量平平,正極排產仍微增,疊加礦端擾動,基本面邊際改善。價格初露上行苗頭時,投機需求蠢蠢欲動,然正極廠未及跟進,電池廠或已悄然補庫。

四、預期偏差

遙想2024年2月,宜春環保督查引爆市場,碳酸鋰主連八連陽,由92,450元升至125,000元,漲幅逾三成;隨后高位橫盤兩月,待倉單累積、庫存顯性化,價格再度回落。本輪自7月14日低點64,300元,九日內拉升至77,240元,漲幅20%,宜春題材再成焦點。

差異在于:去年行情由產業預期主導,此次則系“反內卷”政策催生的宏觀多頭情緒,資金推力遠超產業力量。下游保持謹慎。若停產預期落空,非理性漲幅將迅速回吐;非產業資金撤離后,國內供應快速回補,供需錯配加劇,回落幅度或更深。

在采礦證結果落地前,題材炒作仍將反復。新礦產資源法實施后,資源儲量動態更新,各地需按省級要求開展礦產資源國情調查,實時更新儲量數據庫,重點覆蓋戰略性礦產(如鐵礦、金礦)及鋰、稀土等關鍵礦種,對原有資源重新核查認定,資源整合信號明確,部分在建及投產項目同步自查,但審查標準趨嚴、頻次加密,對中長期資源釋放節奏構成持續約束。疊加資源稅按品種計征,成本中樞上移。

結論:國內資源減產風險遞增,但兌現后對當期基本面沖擊不抵2024年9月(除非投機需求爆發),支撐力度有限。短線維持偏多思路,上方參考1月震蕩平臺上沿。

風險提示:礦山超預期減停產、新能源政策更新、技術替代加速

作者簡介

曹姍姍

中糧期貨研究院 資深研究員

交易咨詢資格證號:Z0013588

標簽: 碳酸鋰

相關文章

- 詳細閱讀

-

碳酸鋰:主力合約微跌,市場短期或延續低位震蕩詳細閱讀

【7月10日碳酸鋰期貨主力合約收跌,市場短期或延續低位震蕩】 7月10日,碳酸鋰主力合約收于64180元/噸,較前一日下跌0.34%;基差走強至 -7...

2025-07-12 21 碳酸鋰

-

碳酸鋰跌至6萬元/噸 投資退潮洗牌加速詳細閱讀

證券時報記者 趙黎昀自2022年11月約56萬元/噸的高點回落以來,碳酸鋰價格是否見底一直是投資者熱議的話題。不過,近日國內碳酸鋰期貨主力合約2507...

2025-06-17 23 碳酸鋰

- 詳細閱讀

- 詳細閱讀

- 詳細閱讀

發表評論