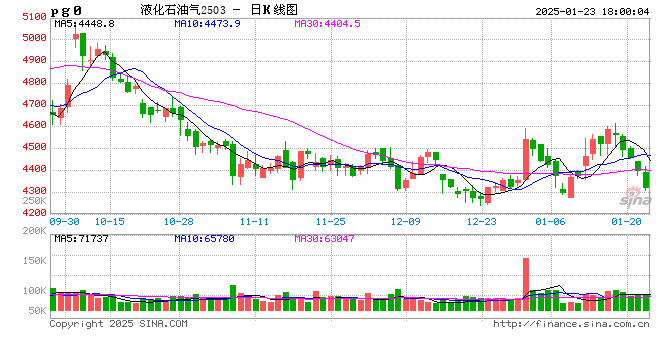

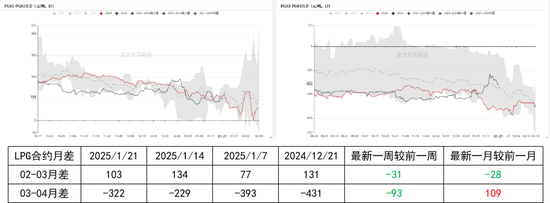

LPG:3-4月差高位回落

來源:紫金天風期貨研究所

【20250123】LPG周報:3-4月差高位回落

觀點小結

核心觀點:中性??近期油價高位小幅回落,外盤現貨略有回調。PG2503期價周內重心下移明顯,主要地區民用氣現貨價對PG2503合約基差延續回落至往年同期中性略偏低位。上周PDH裝置開工率大幅回升至歷年同期中性位置,化工需求延續小幅增量,燃燒需求仍有好轉預期。港口庫存大幅回落,但庫存持續的大幅回落恐難以為繼,內盤估值相較于外盤仍偏低,3-4月差高位回落,短期主力期價以震蕩對待。

基差:中性??近期主要地區民用氣現貨價多有小幅回落,山東地區現貨價回調明顯。PG2503期價重心下移,主要地區民用氣價格對PG2503合約基差多延續回落,基差多處于往年同期中性略偏低位置。

供應:中性偏多??上周國內液化氣商品量略有回落,商品量整體仍處歷年同期偏高位;上周京博石化氣分裝置停工且催化裝置降負,國內供應量略有下降,預計本周國內供應仍有小幅下滑。

需求:中性偏多?上周國內PDH裝置開工率延續大幅回升,化工需求有小幅增量;國內液化氣市場整體產銷率略有回落,山東地區產銷率回落至歷年中性位置。

庫存:中性偏空??上周國內液化氣港口延續大幅去庫,但港口庫存仍處歷年高位;華南、華東港口去庫明顯,山東港口小幅累庫。

風險? —??地緣因素、原油價格大幅波動、宏觀因素不確定性較高。

價格價差

國內價格數據一覽

國外價格價差數據一覽

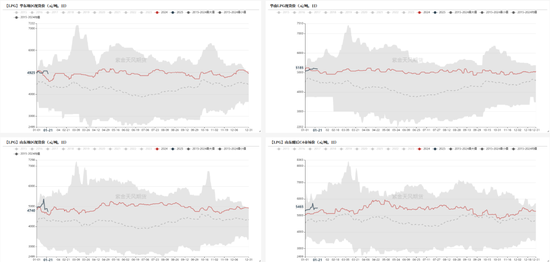

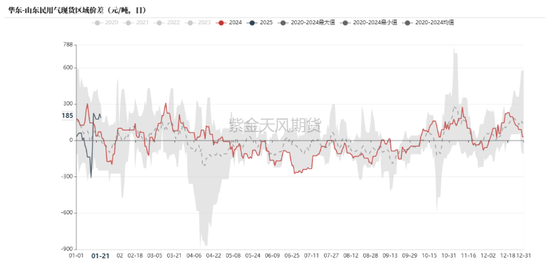

國內—主要地區民用氣現貨價多有回落

國內—華東、山東兩地民用氣對03基差延續回落

國內— 03-04月差收窄至歷年同期中性位置

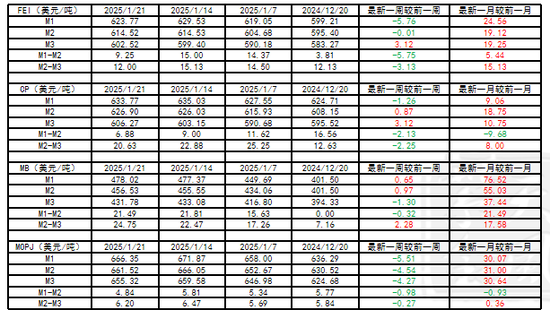

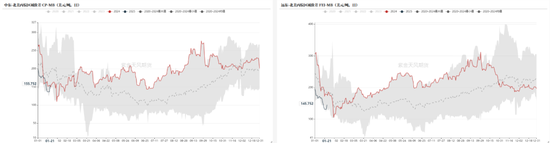

國外—MB價格高位回落

國外—CP近月月差回落至歷年同期低位

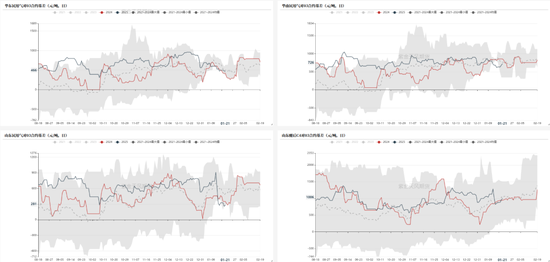

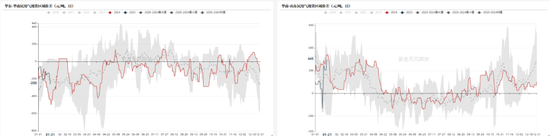

國內—華東-華南民用氣區域價差回落明顯

截至1月21日,華東-華南民用氣現貨區域價差為-260元/噸,較前一周-101元/噸;華南-山東民用氣現貨區域價差為445元/噸,較前一周+376元/噸;華東-山東民用氣現貨區域價差為185元/噸,較前一周+275元/噸。

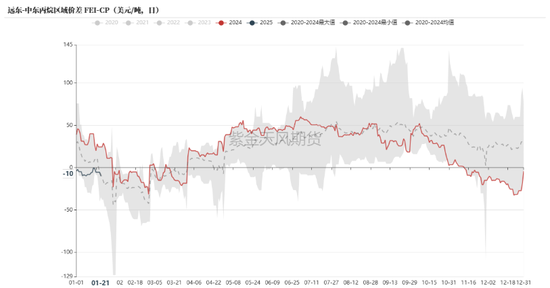

國外—CP-MB、FEI-MB區域價差低位回升

截至1月21日,中東-北美丙烷區域價差為155.75美元/噸,較前一周-1.91美元/噸;遠東-北美丙烷區域價差為145.75美元/噸,較前一周-6.41美元/噸;遠東-中東丙烷區域價差為-10美元/噸,較前一周-4.5美元/噸。

國外—CP與LNG價差有所回升

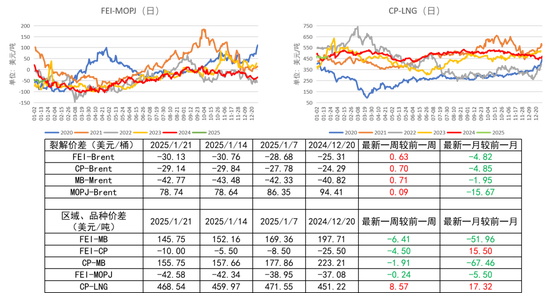

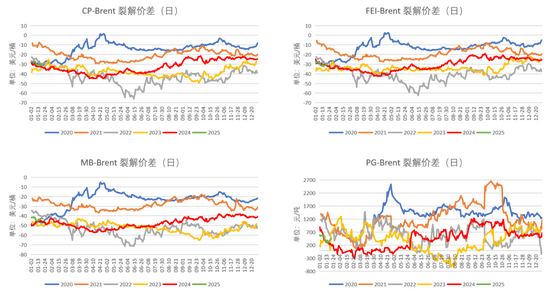

內外價差—裂解價差略有回升?

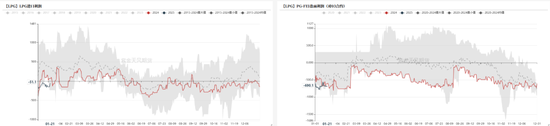

內外價差—LPG進口利潤倒掛程度有所收窄

近期液化氣進口利潤倒掛程度有所收窄,周內煉廠低供,下游節前補貨較為順暢,碼頭出貨積極性改善。

供應端

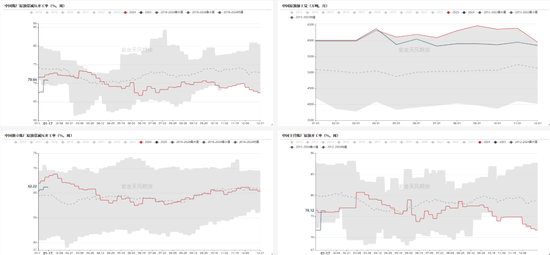

煉廠原油常減壓開工率維持在七成左右

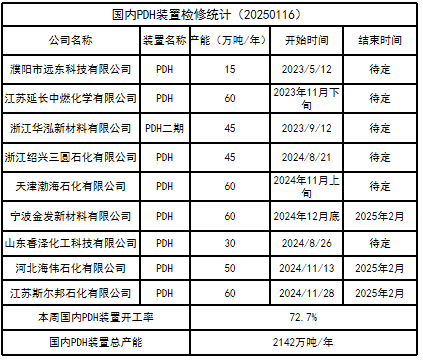

國內液化氣裝置檢修情況

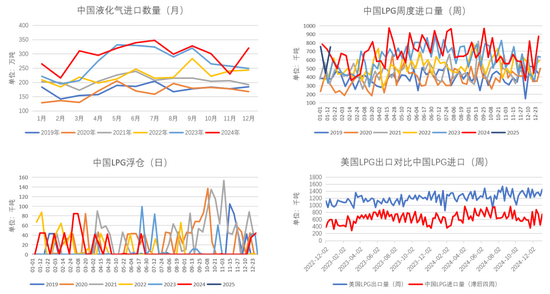

據隆眾資訊,上周國內液化氣商品量為55.67萬噸左右,較前一周減少0.45萬噸,日均商品量在7.95萬噸左右。上周,內蒙寶豐二期裝置產出產品,京博石化氣分裝置停工且催化裝置降負,整體來看國內商品量仍有小幅下降趨勢。

液化氣商品量延續小幅回落,工業氣商品量仍處歷年同期高位

國內LPG周度到港量近期回升至往年同期高位

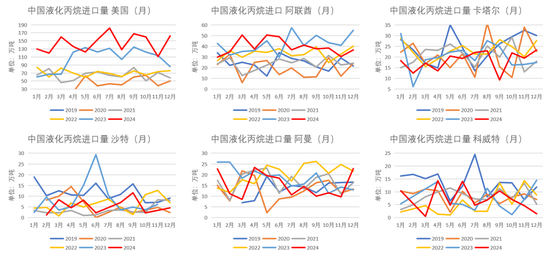

國內液化丙烷進口量分國家

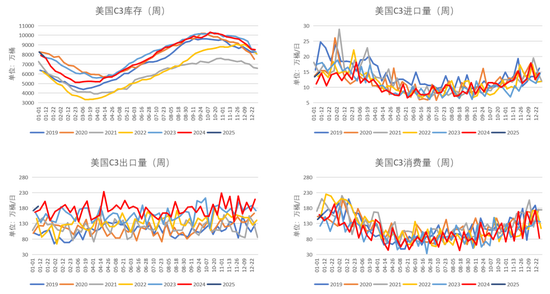

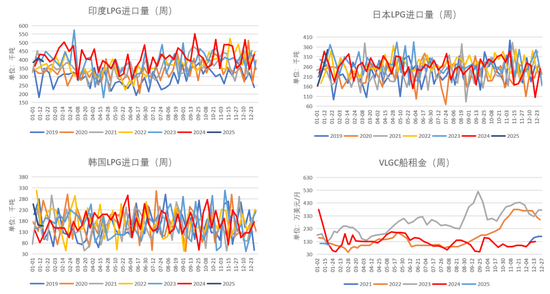

美國C3庫存延續回落

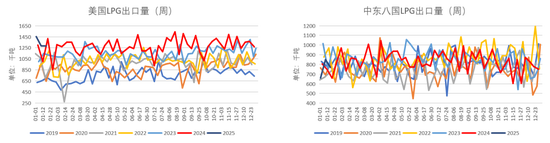

美國LPG出口高位回落、中東LPG出口回落至歷年中性位置

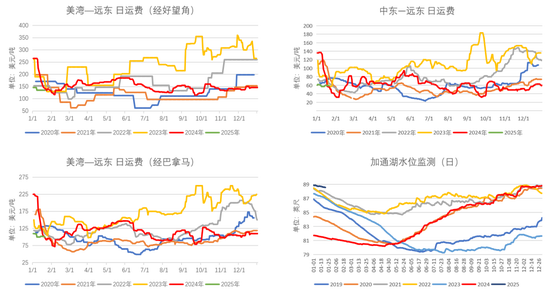

近期海運費略有回落,美灣出口自自年初以來延續小幅回落至往年同期中性偏高位,中東LPG出口近期也有所回落。

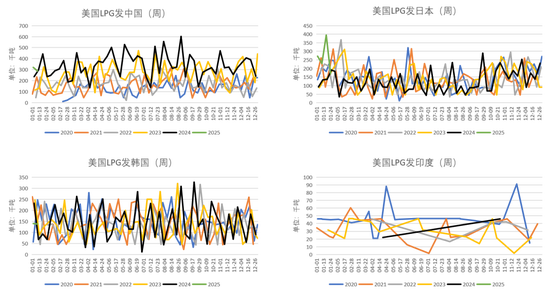

美國LPG發中國量小幅回落

印度進口有所回落、VLGC船租金延續回落

海運費略有回落、加通湖水位仍處歷年高位

需求端

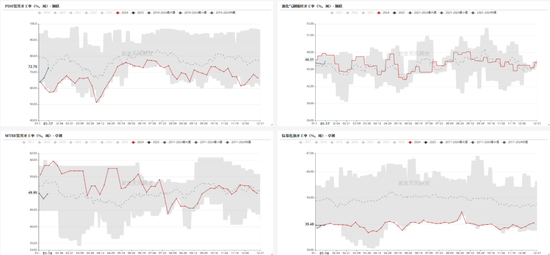

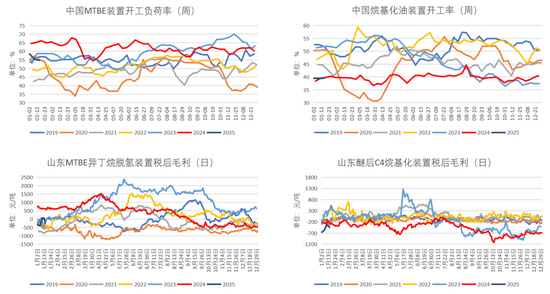

PDH裝置開工率大幅回升至往年同期中性位置

PDH裝置檢修情況

根據隆眾資訊,上周PDH裝置開工率環比上漲6.15個百分點,本周暫未有相關裝置開停工信息,在前期重啟裝置陸續提負后,預計本周PDH裝置開工率變動不大。

MTBE裝置開工率延續回落

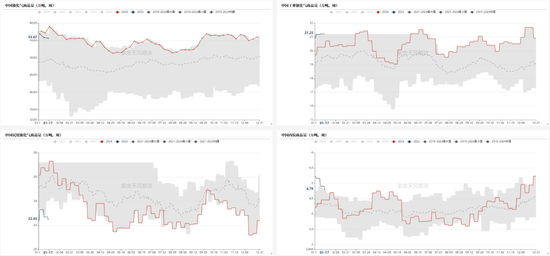

主要地區液化氣產銷多小幅回落

庫存端

國內液化氣港口延續去庫

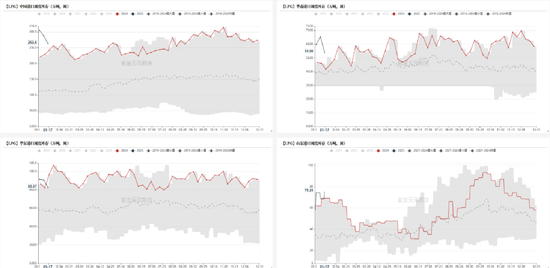

主力合約持倉量大增,已處歷年同期中性偏高水平

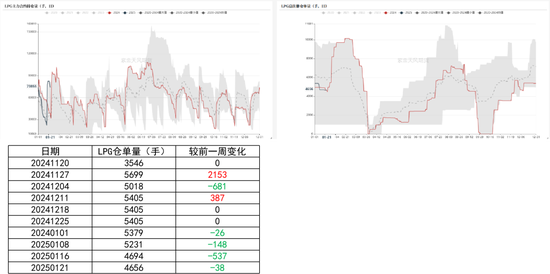

截至1月21日,LPG倉單量較前一周較前一周減少38手。

主力合約持倉大增至歷年同期中性偏高水平。

作者:肖蘭蘭

從業資格證號:F3042977

交易咨詢證號:Z0013951

標簽: 高位

相關文章

-

核心資產“崛起”,每經品牌100指數高位震蕩詳細閱讀

隨著經濟穩定,龍頭上市公司經營趨于穩定,5月以來,A股核心資產持續走強,股指整體保持反彈趨勢。本周,每經品牌100指數繼續在1100點附近進行調整,截...

2025-05-25 23 高位

發表評論