【華安機械】公司點評 | 普源精電:業績超市場預期,高端化戰略成效顯著

2024年前三季度公司實現營收5.35億元(+13.14%),歸母凈利潤0.60億元(-11.65%),扣非后歸母凈利潤為0.22億元(-26.96%),經營活動現金流凈額0.64億元,加權平均凈資產收益率2.04%(-0.61pct)。單季度看,2024年Q3公司實現營收2.28億元(+40.80%),歸母凈利潤0.52億元(+138.42%),扣非歸母凈利潤0.40億元(+482.30%)。

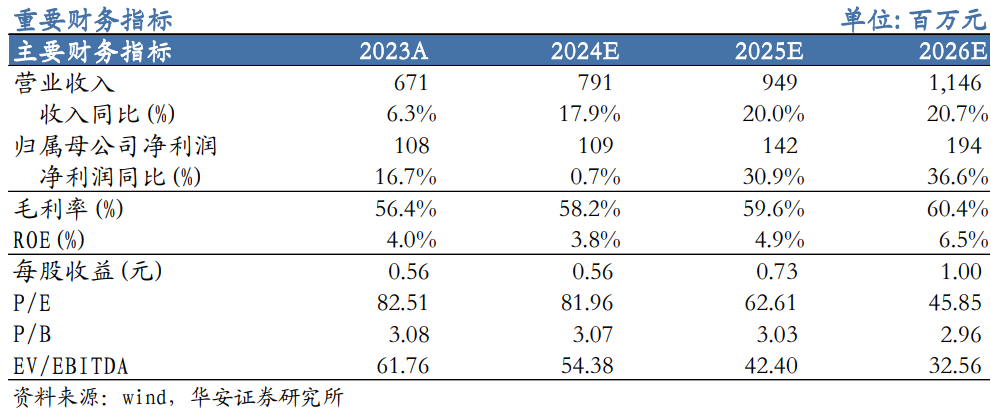

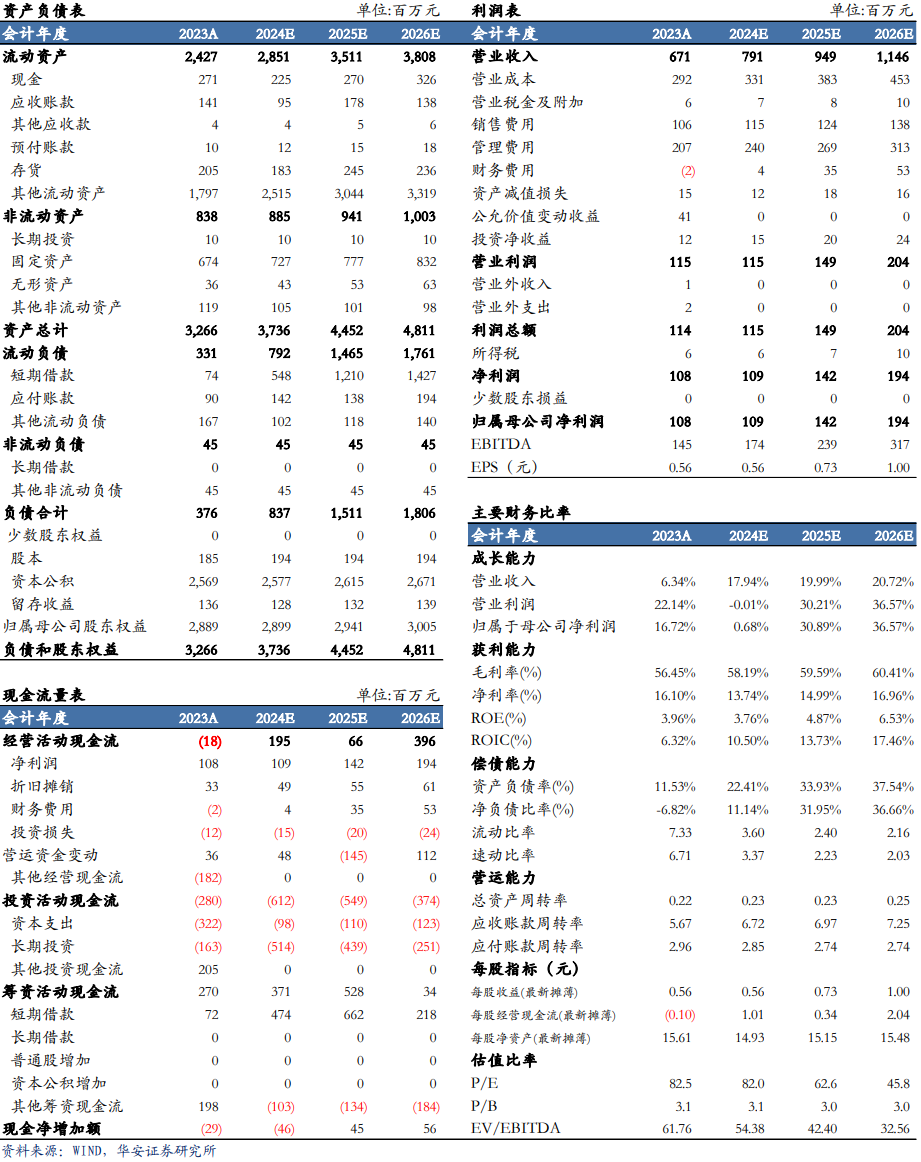

我們看好公司長期發展,根據中報信息調整盈利預測為:公司2024-2026年分別實現營收7.91/9.49/11.46億元(前值為8.80/10.95/13.37億元);歸母凈利潤為1.09/1.42/1.94億元(前值為1.49/1.98/2.58億元);以當前總股本1.94億股計算的攤薄EPS為0.56/0.73/1.00元(前值為0.81/1.07/1.39元)。公司當前股價對應的PE為82/63/46倍,維持“買入”投資評級。

2024年前三季度公司實現營收5.35億元(+13.14%),歸母凈利潤0.60億元(-11.65%),扣非后歸母凈利潤為0.22億元(-26.96%),經營活動現金流凈額0.64億元,加權平均凈資產收益率2.04%(-0.61pct)。單季度看,2024年Q3公司實現營收2.28億元(+40.80%),歸母凈利潤0.52億元(+138.42%),扣非歸母凈利潤0.40億元(+482.30%)。

三季度業績超市場預期,整體毛利率提升

受國內宏觀環境影響,測量儀器行業需求有所下降,但由于公司強阿爾法,第三季度業績表現亮眼。營收方面,2024年Q3,搭載公司自研核心技術平臺數字示波器產品的銷售占比為89.00%,同比提升13.50pct;公司DHO 系列高分辨率數字示波器(垂直分辨率12bit)銷售收入同比增長71.21%;公司高端數字示波器銷售收入同比提升144.93%,占整體數字示波器銷售收入比例為41.83%;解決方案銷售收入達0.31億元,均對公司營業收入增長起到重要支撐作用。利潤方面,高端及自研核心技術平臺對數字示波器產品的毛利率拉動顯著,公司2024年Q3毛利率達60.84%,同比提升2.60pct,環比提升2.37pct。而費用方面,2024年第三季度,研發、銷售、管理費用率合計同比下降4.06個百分點,公司整體運營效率得到提升。

研發投入持續加大,看好公司未來發展

公司高度重視自主研發與差異化競爭,2024年第三季度,公司研發費用投入為0.61億元。2024年以來,公司在西安和上海建設研發中心,持續加大技術研發投入,加速產品開發進度,對公司未來業績有望產生積極影響。

我們看好公司長期發展,根據中報信息調整盈利預測為:公司2024-2026年分別實現營收7.91/9.49/11.46億元(前值為8.80/10.95/13.37億元);歸母凈利潤為1.09/1.42/1.94億元(前值為1.49/1.98/2.58億元);以當前總股本1.94億股計算的攤薄EPS為0.56/0.73/1.00元(前值為0.81/1.07/1.39元)。公司當前股價對應的PE為82/63/46倍,維持“買入”投資評級。

風險提示

1)市場波動風險;2)研發進度不及預期;3)匯率風險;4)應收賬款回收風險;5)核心技術人員流失。

財務報表與盈利預測

適當性說明:《證券期貨投資者適當性管理辦法》于2017年7月1日起正式實施,通過本微信訂閱號/本賬號發布的觀點和信息僅供華安證券的專業投資者參考,完整的投資觀點應以華安證券研究所發布的完整報告為準。若您并非華安證券客戶中的專業投資者,為控制投資風險,請取消訂閱、接收或使用本訂閱號/本賬號中的任何信息。本訂閱號/本賬號難以設置訪問權限,若給您造成不便,敬請諒解。我司不會因為關注、收到或閱讀本訂閱號/本賬號推送內容而視相關人員為客戶。市場有風險,投資需謹慎。

重要提示:本文內容節選自華安證券研究所已發布證券研究報告:【華安機械】公司點評 |?普源精電:業績超市場預期,高端化戰略成效顯著(發布時間:20241105),具體分析內容請詳見報告。若因對報告的摘編等產生歧義,應以報告發布當日的完整內容為準。

分析師:張帆(S0010522070003) 郵箱:

zhangfan@hazq.com

徒月婷(S0010522110003)郵箱:tuyueting@hazq.com

華安機械團隊介紹

張帆,CFA,機械行業與經濟復合背景,證券從業16年,華安證券機械行業首席分析師,曾多次獲得新財富、水晶球最佳分析師,2022年7月加入華安證券研究所。?

徒月婷,華安機械行業分析師,南京大學金融學本碩,曾供職于中泰證券、中山證券,2022年9月加入華安證券研究所。

王君翔,德國斯圖加特大學環境工程碩士,曾就職于上海電氣(維權)、晶科能源,2022年12月加入華安證券研究所。

陶俞佳,倫敦大學學院項目與企業管理碩士,工程與財務復合背景,3年咨詢行業工作經歷,曾供職于申港證券,2023年4月加入華安證券研究所。

方婧姝,華東理工大學金融碩士,2年交易員工作經歷,2023年7月加入華安證券研究所。

(轉自:有機投資)

標簽: 華安

相關文章

-

華安證券:繼續看好銀行的后續趨勢性上漲行情詳細閱讀

每經AI快訊,華安證券表示,從銀行股本輪上漲的內在運行邏輯,即高股息支撐來看,我們繼續看好銀行的后續趨勢性上漲行情。銀行股通過分子端高分紅維持高股息率...

2025-07-13 15 華安

-

“投資獲得感”差66倍!華安醫藥生物卡瑪比率14.6倍 VS 景順長城優質成長30%回撤僅換3%收益詳細閱讀

2025年上半年行情收官,全市場普通股票型基金業績呈現顯著分化。Wind數據顯示,以醫藥行業為代表的主題基金在收益與風險控制上展現出比較優勢,而部...

2025-06-30 15 華安

- 詳細閱讀

-

華安財險副總經理Cai Zhengyuan任職資格獲批詳細閱讀

5月30日金融一線消息,深圳金融監管局今日發布關于Cai Zhengyuan華安財產保險股份有限公司副總經理任職資格的批復,核準Cai Zheng...

2025-05-31 25 華安

- 詳細閱讀

-

上周ETF資金流出榜單:深主板50ETF華安凈流出額占規模比例53%,平安黃金產業ETF占比26%詳細閱讀

專題:新浪倉石基金研究院 Wind數據顯示,3月10日至3月14日,深主板50ETF華安遭凈贖回0.01億元,當周資金凈流出額占最新規模比例為53...

2025-03-17 53 華安

發表評論