棕櫚油期貨加速沖高 升破萬元關口創近兩年半來新高

期貨日報

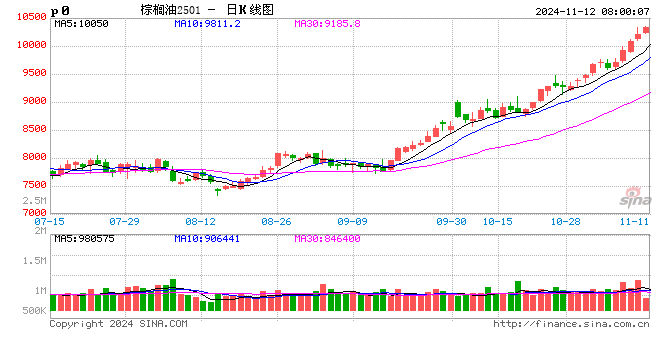

期貨日報記者觀察到,近期油脂市場強勢上漲,其中,棕櫚油期貨升破萬元關口,創近兩年半來新高,領漲整個油脂板塊。在上漲過程中,棕櫚油和豆油價差不斷拉大。

“近期外盤油脂整體呈加速上漲態勢,在棕櫚油的強勢領漲下,油脂強弱呈現明顯的分化,豆棕價差及菜棕價差刷新低點。”中信建投期貨農產品首席分析師石麗紅表示,按此前市場預期,棕櫚油期貨2501合約看漲至9500~10000元/噸區間,但上周其對10000元/噸的突破顯然已經打破了此前市場預期。

采訪中,記者了解到,本輪棕櫚油盤面的強勢上行,與棕櫚油較好的基本面密切相關。

對此,光大期貨農產品分析師侯雪玲表示,棕櫚油期貨上漲的最大支撐來自產地供需緊張。受厄爾尼諾氣候影響,今年前7個月印尼棕櫚油產量表現不佳,同比減少234萬噸或7.3%。再加上印尼B35政策的執行,棕櫚油國內消費增加,導致印尼棕櫚油出口潛力下降、庫存維持偏低水平。部分買家轉向采購馬棕油,導致馬棕油庫存反季節性下降。

最新數據顯示,馬棕油10月庫存188萬噸,環比減少6.32%,同比減少26.5%。“雖然棕櫚油絕對價格高,國際豆油、棕櫚油價格倒掛,但是下游接受度還是很高,價格傳導順暢。”侯雪玲表示,馬棕油10月出口環比增加11.07%,同比增長17%,這一數據可以驗證棕櫚油的高價向下游傳導順暢,高價并沒有明顯抑制需求,產地沒有銷售壓力。

從時間周期看,今年11月至明年2月,棕櫚油產地低庫存矛盾較難解決。侯雪玲認為,在需求負反饋出現之前,以棕櫚油為代表的油脂牛市難言結束。

“目前來看,棕櫚油盤面強勢上行的核心驅動來自供應端的緊平衡格局。”浙商期貨農產品分析師向博表示,從基本面上來看,棕櫚油持續上行的根基仍十分穩固。

他認為,外盤棕櫚油基本面偏強格局預計延續,國內進口利潤惡化影響后續買船,或將強化國內供應緊張格局。“豆油方面,11月USDA報告下調美豆單產,全球大豆供應寬松格局邊際改善;菜油方面,中國對加拿大反傾銷調查事件仍在穩步推進,油脂間易形成共振上漲行情。”他稱。

在向博看來,內外盤棕櫚油的強勢格局或將延續到明年一季度。“供應端故事還未落幕,后續隨著減產季到來,未來幾個月棕櫚油供應仍將趨緊,需求端故事也將陸續上演。”向博表示,在國內春節備貨、印尼B40落地后生柴端消費增長以及齋月備貨等因素影響下,預計東南亞棕櫚油供需緊平衡格局仍將持續。

然而,在石麗紅看來,棕櫚油持續大幅上行的基本面支撐不足。“印尼的產量已從去年厄爾尼諾干旱氣候中恢復,后期供給端的收縮更多來自可被預期的季節性減產,或較難對價格形成持續提振。當前棕櫚油相較其他植物油的高溢價令其需求被大幅抑制,不論是食用還是生柴領域均是如此,或將削弱棕櫚油持續上行的根基。”她認為,當前棕櫚油價格已充分反映供應偏緊的現實與預期。

“目前棕櫚油絕對價格運行至高位,市場需警惕后續情緒帶來的大幅波動風險。此外,印尼實施B40或存在推遲的可能,進而或釋放部分供應潛力。”向博稱。

在向博看來,主導棕櫚油期貨后期走勢的關鍵因素仍是東南亞供應的緊張程度。“一方面,馬來西亞10月去庫持續,隨著減產季到來,供應趨緊格局基本明確。另一方面,印尼公布數據相對滯后,后續或有階段性調整空間,但庫存較歷年同期仍處低位。”向博表示,整體來看,在基本面偏強影響下,棕櫚油易漲難跌格局仍將延續。

“目前,棕櫚油期貨價格處于加速沖高過程,價格波動性放大,多單參與的同時需密切關注產地出口、產量等高頻數據。”侯雪玲稱。

值得一提的是,在棕櫚油期貨的強勢上行中,其相較其他油脂的溢價持續擴大,豆棕價差、菜棕價差跌至2022年以來的歷史低位。

從當前價格來看,棕櫚油期貨2501合約已經升水豆油期貨2501合約1300點,同時也升水菜油2501合約200多點。石麗紅表示,豆棕價差倒掛幅度不斷加深,令棕櫚油需求被持續抑制,但因國內棕櫚油需求早已被壓縮,并未能帶來需求進一步惡化,邊際上的新增利空有限。

在侯雪玲看來,目前油脂處于牛市,油料處于熊市,方向上,棕櫚油和豆油價差倒掛成為常態,且價格中樞不斷拉大,節奏上或存在反復。“因美豆收割低點已經出現,后期若南美大豆產量不及預期,國際豆油有望走強。”侯雪玲稱,短期豆油或有補漲機會。

標簽: 棕櫚油

相關文章

發表評論