午評(píng):20號(hào)膠漲近3% 液化氣跌超3%

早盤收盤,國(guó)內(nèi)期貨主力合約漲跌不一。20號(hào)膠漲近3%,BR橡膠、橡膠、純堿、滬鋅、硅鐵、錳硅漲超1%;跌幅方面,液化氣跌超3%,PX0>對(duì)二甲苯跌超2%,SC原油、低硫燃料油、苯乙烯、焦煤、尿素、菜粕跌超1%。

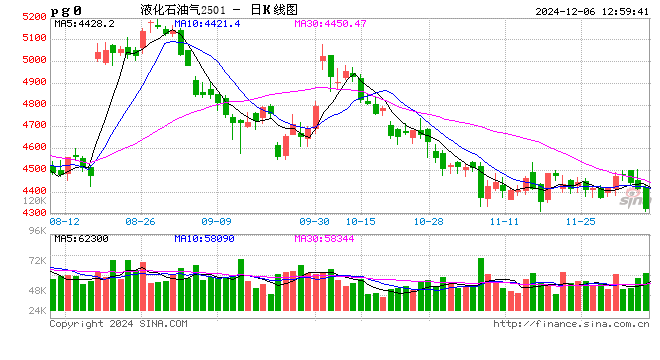

液化氣港口庫(kù)存持續(xù)去庫(kù),企業(yè)庫(kù)容率降至七個(gè)月新低

截至12月5日當(dāng)周,中國(guó)液化氣港口樣本庫(kù)存量為272.15萬(wàn)噸,環(huán)比下降3.74萬(wàn)噸,降幅為1.36%。本周港口到船雖然小幅增加,但不及預(yù)期,整體到港量維持偏低水平,進(jìn)口資源補(bǔ)充有限。需求方面,化工需求因有停工企業(yè)開(kāi)工而略有提升,冬季下游對(duì)丙烷需求增加,碼頭出貨偏好,整體需求呈現(xiàn)小增趨勢(shì)。到港提升有限下,本周期港口庫(kù)存仍有小幅下降。截至12月5日當(dāng)周,中國(guó)液化氣樣本企業(yè)庫(kù)容率水平在25.16%,環(huán)比下降2.09個(gè)百分點(diǎn)。本周國(guó)內(nèi)液化氣生產(chǎn)企業(yè)庫(kù)存普遍下降,華東、華中及山東地區(qū)供應(yīng)降量,且天氣降溫刺激燃燒需求增加,下游補(bǔ)貨積極性有所提升,上游出貨順暢,各地區(qū)庫(kù)存壓力均有緩解。(隆眾資訊)

預(yù)計(jì)12月份青島地區(qū)天然橡膠緩慢累庫(kù),對(duì)膠價(jià)存在底部支撐

12月份海外主產(chǎn)區(qū)處于季節(jié)性旺產(chǎn)季,EUDR政策推遲將導(dǎo)致流入中國(guó)市場(chǎng)的貨源增加,且國(guó)儲(chǔ)膠逐步流入市場(chǎng),天然橡膠供應(yīng)壓力存在增加預(yù)期。但考慮到天氣因素的擾動(dòng),供應(yīng)壓力釋放預(yù)計(jì)有限。下游工廠則受限于高成本壓力,采購(gòu)高價(jià)原材料意愿不高,限制天然橡膠現(xiàn)貨交易節(jié)奏。故而主要港口青島地區(qū)天然橡膠庫(kù)存預(yù)計(jì)呈現(xiàn)緩慢累庫(kù)的形態(tài),對(duì)市場(chǎng)行情存在一定支撐。(卓創(chuàng)資訊)

標(biāo)簽: 液化氣

相關(guān)文章

發(fā)表評(píng)論