碳酸鋰:等待新驅動醞釀

來源:紫金天風期貨研究所

【20241216】碳酸鋰周報:等待新驅動醞釀

觀點小結

核心觀點:震蕩??近期供需數據邊際變化較小,暫無新驅動催化,短期內關注下游補庫對價格的支撐作用。長期來看,明年全球平衡或延續過剩態勢,但過剩量有所收緊,國內全年供應增速不及需求增速,整體呈現供需緊平衡態勢。其中H1偏緊平衡月份數量較多,H1需關注下游采購節奏,采購節奏變動或引發階段性錯配行情。H2或重新演繹需求旺季導致的去庫行情,關注進口補充及庫存去化情況。

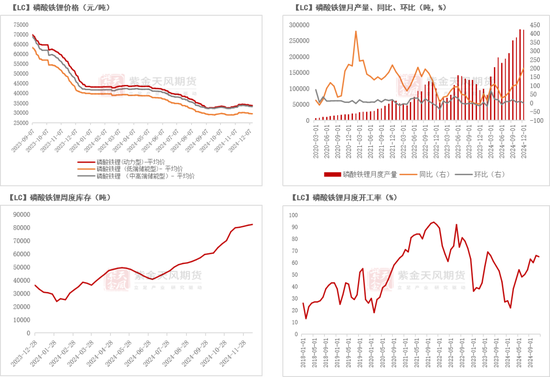

現貨價格:偏空??電池級碳酸鋰現貨價格下跌1700元/噸至7.64萬元/噸。

月差:中性??關注2503/2504價差,以及倉單增速。

碳酸鋰周度產量:偏空??上周國內碳酸鋰產量環比增加467噸至16142噸。

進口鋰礦價格:偏多??澳大利亞、巴西鋰輝石精礦CIF價格環比分別-7.5、-5美元/噸至835、840美元/噸。

國內鋰礦價格:偏多?國內鋰輝石精礦5%-5.5%價格環比-45元/噸;國內鋰云母精礦2.0%-2.5%價格環比-5元/噸。

冶煉利潤(外購輝石):中性??生產利潤環比-451元/噸至-3029元/噸。

冶煉利潤(外購云母):中性?生產利潤環比-375元/噸至-7471元/噸。

三元利潤:中性??上周523型三元材料生產利潤環比增加200至-11305元/噸,811型生產利潤環比持平于-17500元/噸。

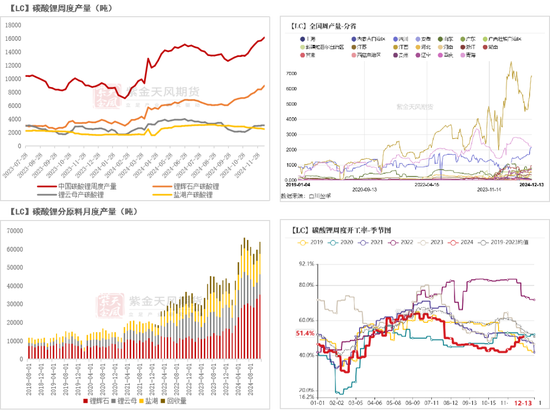

三元開工率:中性??三元開工環比增加0.53至47.9%。

上游周度庫存(包括倉單):偏多??上周冶煉廠庫存環比增加153噸至36340噸。

總庫存(包括倉單):偏多??上周總庫存環比減少112噸至108129噸。

平衡&展望

上周總結:上周碳酸鋰期貨走勢震蕩,基本面無強驅動。供應端,產量環比繼續小幅增長,周度總產量繼續突破新高,其中鋰輝石產碳酸鋰增量較大。需求端,12月正極材料產量環比略有下調,整體產出位于相對高位,需求并未出現顯著縮減。庫存方面,碳酸鋰近期邊際小幅累庫,其中下游貿易及電池環節的原料庫存環比下降,關注節前可能存在的補庫行為。整體來看,近期供需數據邊際變化較小,暫無新驅動催化,短期內關注下游補庫對價格的支撐作用。長期來看,明年全球平衡或延續過剩態勢,但過剩量有所收緊,國內全年供應增速不及需求增速,整體呈現供需緊平衡態勢。其中H1偏緊平衡月份數量較多,H1需關注下游采購節奏,采購節奏變動或引發階段性錯配行情。H2或重新演繹需求旺季導致的去庫行情,關注進口補充及庫存去化情況。

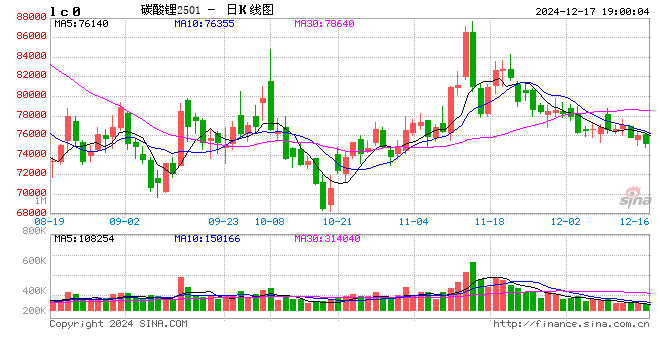

碳酸鋰價格:期價震蕩

上周期價延續震蕩

上周碳酸鋰期貨走勢震蕩,LC2501合約開于76200元/噸,收于75800元/噸,周內高點78750元/噸,低點75250元/噸,周跌1.11%。

現貨報價下調? 電/工價差環比持平

價差方面,上周電/工碳價差環比持平于-3250元/噸,電池級氫氧化鋰/碳酸鋰價差收斂840至-7450元/噸。

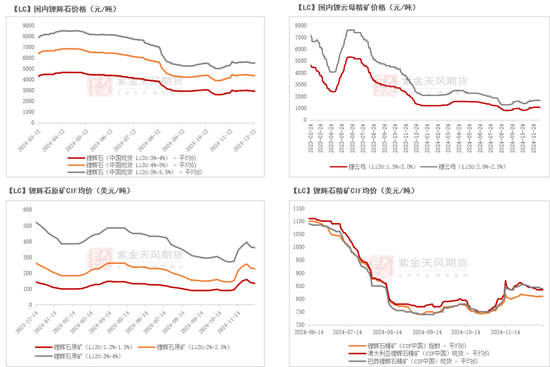

鋰礦:原料價格環比下跌

鋰礦現貨價格環比下跌

上周國內鋰礦現貨、進口鋰礦價格上漲。其中:

國內鋰輝石精礦3%-4%、4%-5%、5%-5.5%價格環比分別-35、-45、-45元/噸至2935、4370、5535元/噸;國內鋰云母精礦1.5%-2.0%、2.0%-2.5%價格環比分別-10、-5元/噸至1060、1650元/噸。

進口鋰輝石原礦1.2%-1.5%、2%-2.5%、3%-4%CIF價格環比分別-5、-5、-5美元/噸;澳大利亞、巴西鋰輝石精礦CIF價格環比分別-7.5、-5美元/噸至835、840美元/噸。

中游:產量邊際增加

周產繼續創新高

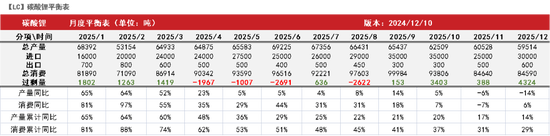

周度產量方面,上周國內碳酸鋰產量環比增加467噸至16142噸。其中輝石產、云母產、鹽湖產碳酸鋰分別+560、+25、-88噸至8969、3080、2493噸(SMM)。分地區來看,青海、江西、四川周產環比分別-15、+143、+0噸至2210、6872、2140噸;周度開工率環比增加0.9個百分點至51.4%(百川盈孚)。

月度產量方面,12月產量預計達69570噸,環比增5430噸、+8.5%,其中,其中輝石產、云母產、鹽湖產、回收產碳酸鋰分別+4300、+870、+1680、-630噸至39550、12660、10600、6760噸(SMM)。國內碳酸鋰11月產量環比增加4475噸至64140噸,環比增7.5%,高于月初預期。其中輝石產、云母產、鹽湖產、回收產碳酸鋰分別+2400、+2020、-700、+755噸至35250、10980、11230、6680噸(SMM)。

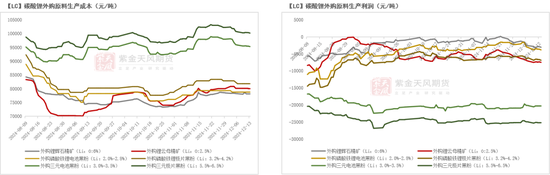

外購鋰礦生產成本環比小幅走跌?

外購鋰輝石精礦(Li_2O:6%)、鋰云母精礦(Li_2O:2.5%)、磷酸鐵鋰電池黑粉(Li:2.0%-2.8%)、外購磷酸鐵鋰極片黑粉(Li:3.2%-4.2%)生產成本環比分別-45、-116、+0、+0元/噸至78182、80049、78806、81850元/噸,生產利潤分別-451、-375、-700、-700元/噸至-3029、-7471、-3806.3、-6850元/噸。

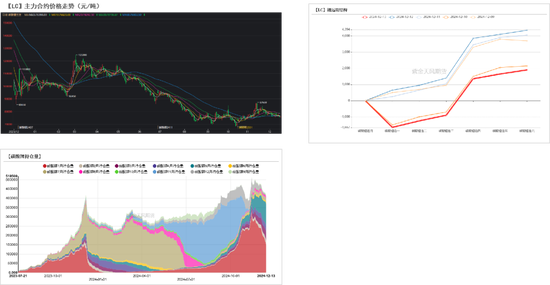

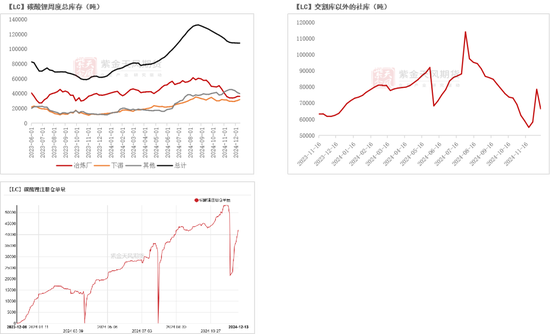

總庫存環比增加

總庫存方面,上周碳酸鋰庫存環比增加112噸至108129噸,其中冶煉廠、下游、其他碳酸鋰庫存分別+153、+1460、-1500噸至36340、31997、39793噸。

注冊倉單方面,截至12月13日,注冊倉單共42268噸,較12月6日增加7574噸。

正極:12月排產未見明顯減少

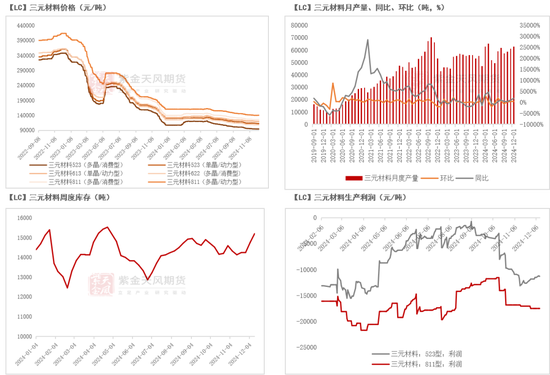

三元材料:12月產量環比增加

上周三元材料不同產品價格波動在-160/噸至+70元/噸左右。

11月產量預計達62760噸,環比減少2810噸、-4.78%(SMM),關注后續實際需求的驗證情況。

三元材料周度庫存環比增加110噸至14243噸。

上周523型三元材料生產利潤環比持平于-12925元/噸,811型生產利潤環比持平于-17050元/噸。

磷酸鐵鋰:12月產量預計維持高位

上周動力型、低端、中高端磷酸鐵鋰價格分別-150、-100、-130元/噸,庫存環比增加600噸至82530噸。

磷酸鐵鋰11月產量達285730噸,環比增加25070噸、+10%,高于月初預期。12月產量預計達284330噸,環比減少1400噸。

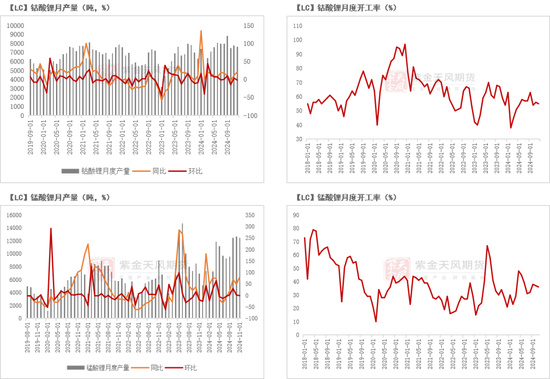

鈷酸鋰、錳酸鋰12月排產環比預計持平

鈷酸鋰12月產量預計達7640噸,環比減少1.8%,開工率預計達55%,環比減少1個百分點。

錳酸鋰11月產量達12505噸,環比減少155噸、-1%,開工率預計達36%,環比減少1個百分點。

電池:庫銷比環比下行

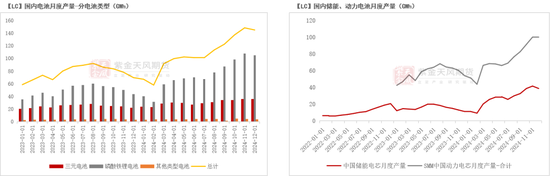

產量:12月電池產量環比小幅減少

國內電池12月總產量達144.94GWh,環比減少3.38GWh,減幅較小。

12月三元電池、磷酸鐵鋰電池產量分別為36.08、104.86GWh,環比分別-0.06、2.93GWh。

國內儲能電池12月產量為38.57GWh,環比減少2.9GWh,動力電池12月產量100.1GWh,環比增加0.11GWh.

電池:成品庫存總量呈上行趨勢 庫銷比環比下行

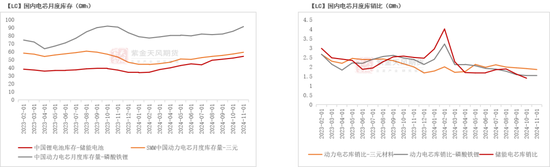

今年國內電芯成品庫存量整體呈上行趨勢,截至11月,國內儲能電池、動力電芯(三元)、動力電芯(磷酸鐵鋰)庫存分別為54.2、59.27、91.3GWh,同比分別+17.2、+6、+0.62GWh。

2024年1-11月,國內電芯庫銷比整體呈現下行態勢,電芯廠庫存水平相對合理,庫存壓力暫不顯著。

標簽: 碳酸鋰

相關文章

- 詳細閱讀

- 詳細閱讀

-

碳酸鋰:主力合約微跌,市場短期或延續低位震蕩詳細閱讀

【7月10日碳酸鋰期貨主力合約收跌,市場短期或延續低位震蕩】 7月10日,碳酸鋰主力合約收于64180元/噸,較前一日下跌0.34%;基差走強至 -7...

2025-07-12 22 碳酸鋰

-

碳酸鋰跌至6萬元/噸 投資退潮洗牌加速詳細閱讀

證券時報記者 趙黎昀自2022年11月約56萬元/噸的高點回落以來,碳酸鋰價格是否見底一直是投資者熱議的話題。不過,近日國內碳酸鋰期貨主力合約2507...

2025-06-17 24 碳酸鋰

- 詳細閱讀

- 詳細閱讀

發表評論