產(chǎn)量處于歷史高位,化工品上行受限

來源:興業(yè)期貨

摘要

Abstract

中觀:產(chǎn)量回升,需求轉(zhuǎn)弱

供應(yīng):

(1)除尿素外其他化工品產(chǎn)量均處于歷史高位。

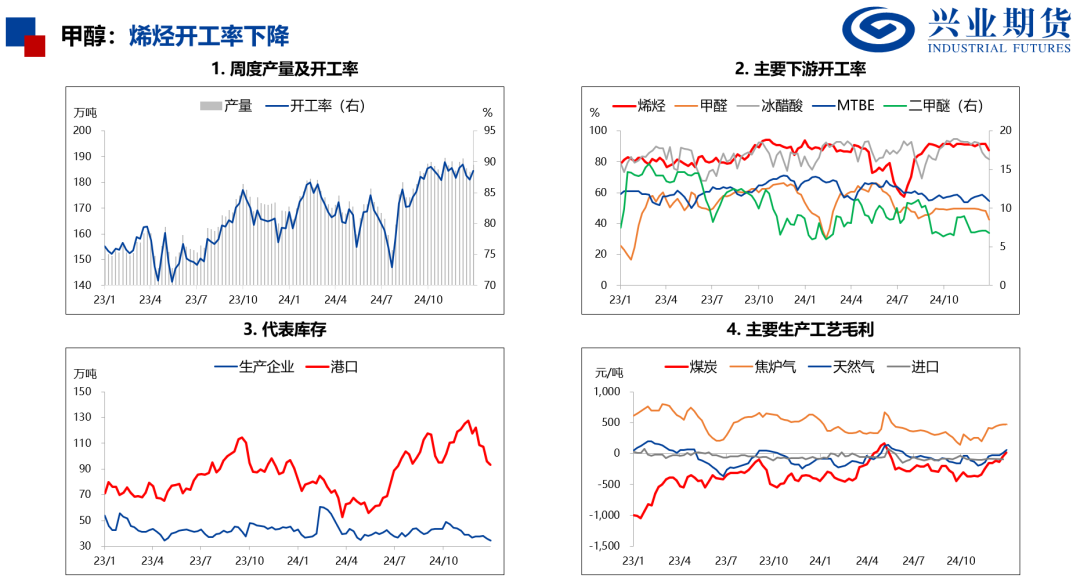

(2)國內(nèi)氣頭檢修裝置陸續(xù)重啟,甲醇產(chǎn)量開始回升。

需求:

(1)終端逐步進(jìn)入淡季,塑料、PP、PVC和苯乙烯下游開工率持續(xù)降低。

(2)外采烯烴裝置停車,甲醇需求轉(zhuǎn)弱。

庫存:

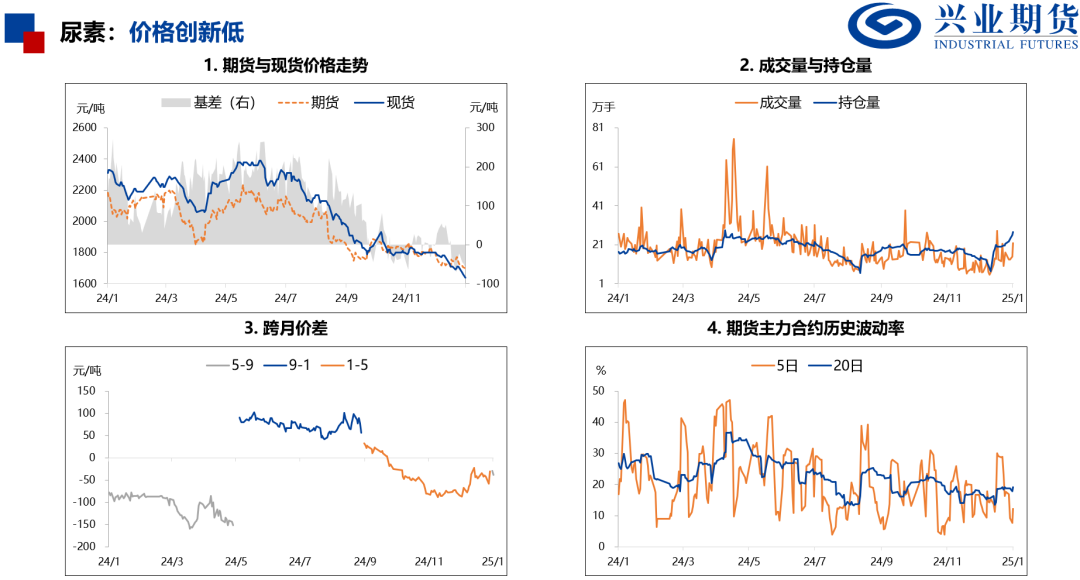

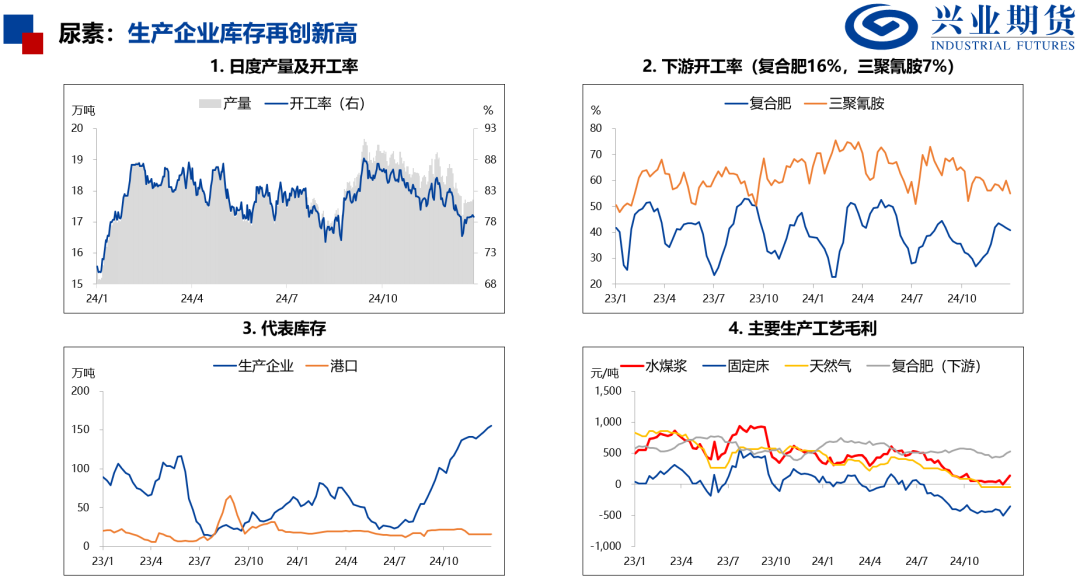

(1)尿素工廠庫存再創(chuàng)新高。

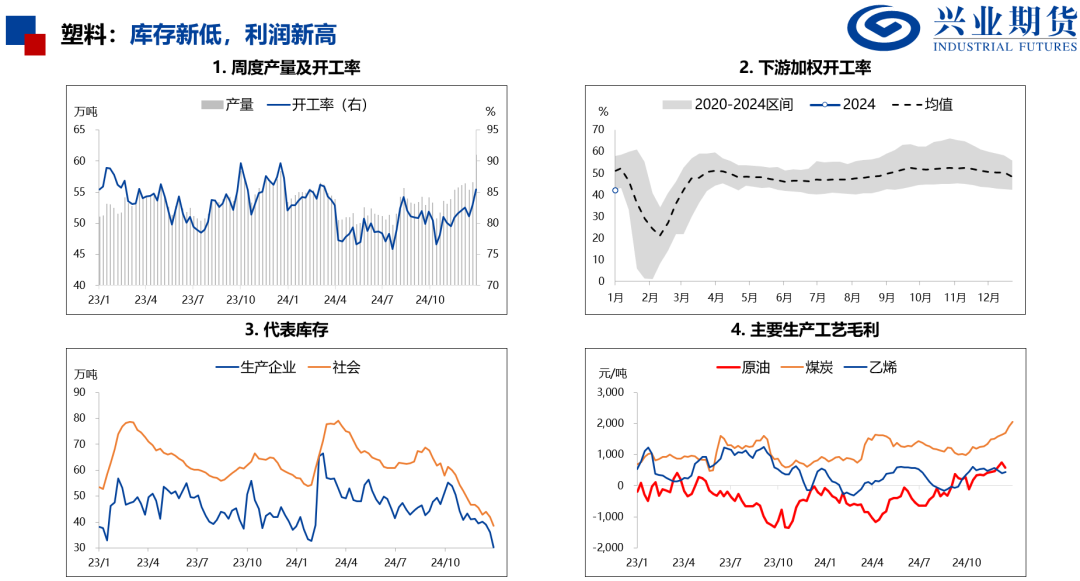

(2)塑料生產(chǎn)企業(yè)和社會(huì)庫存大幅減少。

利潤:

(1)油頭利潤下降,煤頭利潤大幅上升。

(2)甲醇下游烯烴的利潤明顯減少。

微觀:現(xiàn)貨價(jià)格堅(jiān)挺,基差走強(qiáng)

基差:

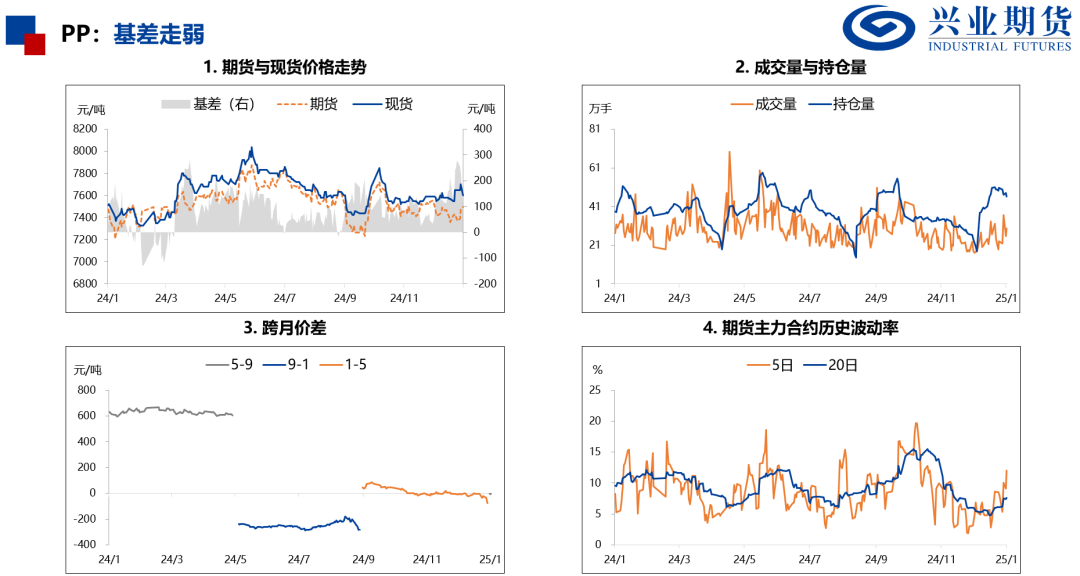

(1)塑料基差再度走強(qiáng),期貨價(jià)格存在支撐。

(2)尿素基差偏低,制約期貨價(jià)格上漲。

波動(dòng)率:

(1)尿素的歷史波動(dòng)創(chuàng)新低。

(2)三大塑料得歷史波動(dòng)率明顯上升。

綜述:尿素和PVC加速下跌

強(qiáng)弱:

(1)氣 > 油 > 煤。

(2)強(qiáng)弱:甲醇 > 塑料 > PP > 乙二醇 > PTA > 苯乙烯 > 尿素 > PVC。

結(jié)論:

(1)煤炭?jī)r(jià)格加速下跌,警惕利空。

(2)塑料和甲醇基本面出現(xiàn)利空,警惕期貨回調(diào)。

指標(biāo)與策略

Index and Strategy

回顧:尿素加速下跌,賣出看跌止損。PTA大幅上漲,賣出看漲止損。甲醇沖高回落,牛市價(jià)差止盈。

展望:原油價(jià)格反彈,油化工相關(guān)品種止跌。煤炭?jī)r(jià)格再度下跌,煤化工相關(guān)品種依然偏弱。

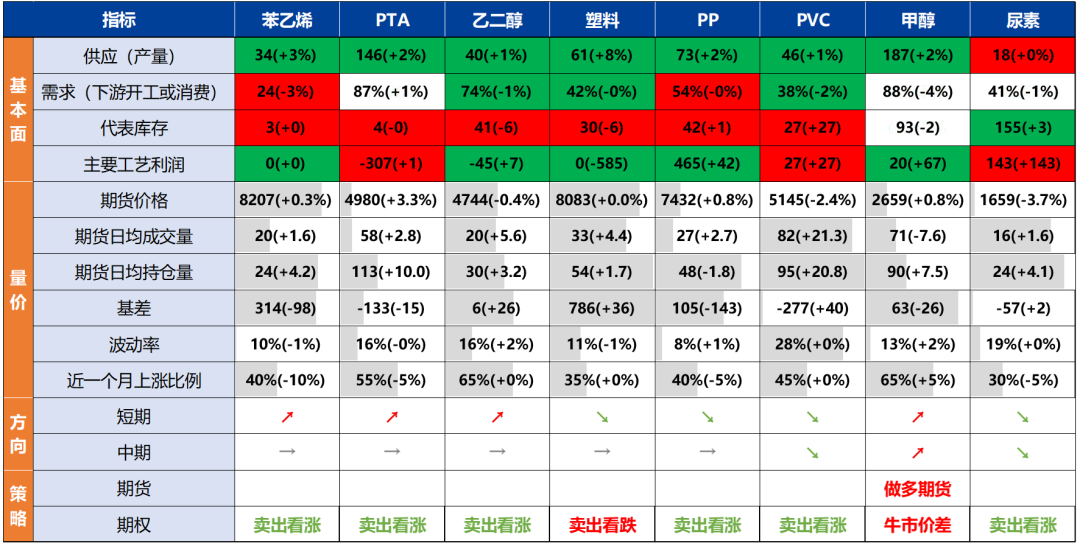

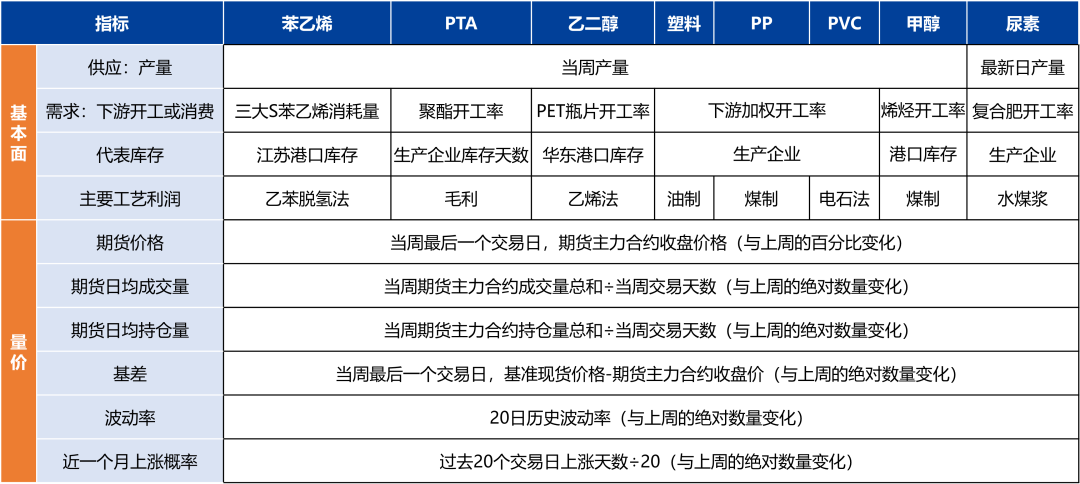

圖1. 指標(biāo)一覽

來源:隆眾石化、Wind、興業(yè)期貨投資咨詢部

說明:1. 基本面中紅色代表利多;2. 量?jī)r(jià)中灰色條形柱代表百分位水平;3. 數(shù)字與括號(hào)代表最新值與變化;4. 指標(biāo)選擇參考附錄

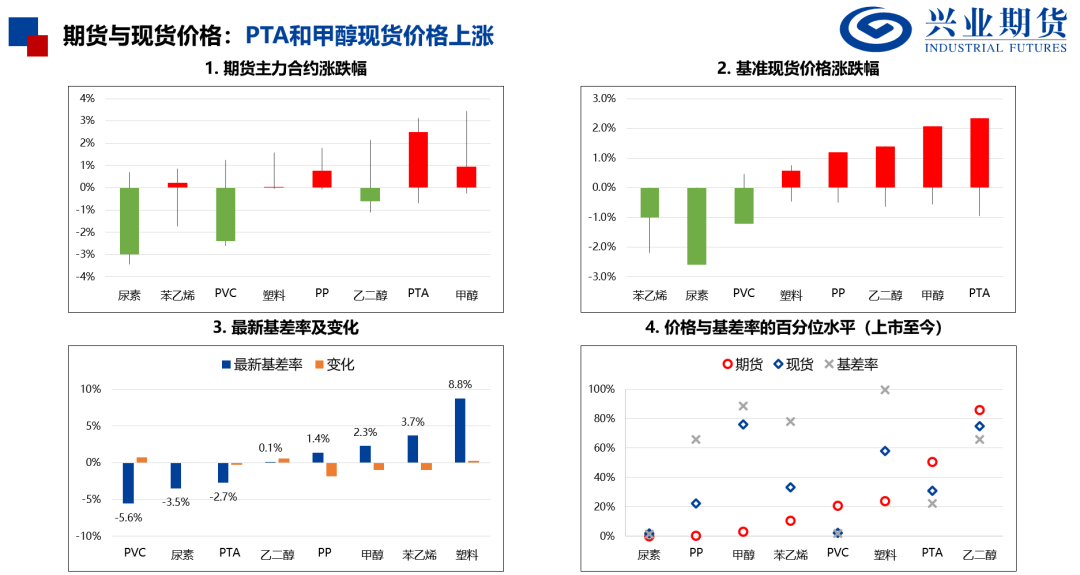

圖2.?期貨與現(xiàn)貨價(jià)格

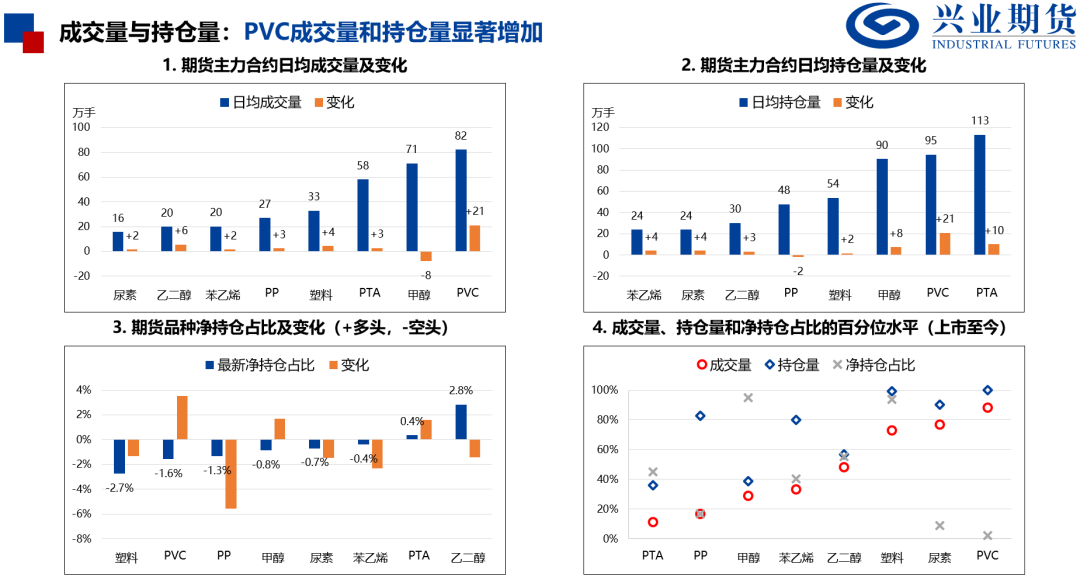

圖3.?成交量與持倉量

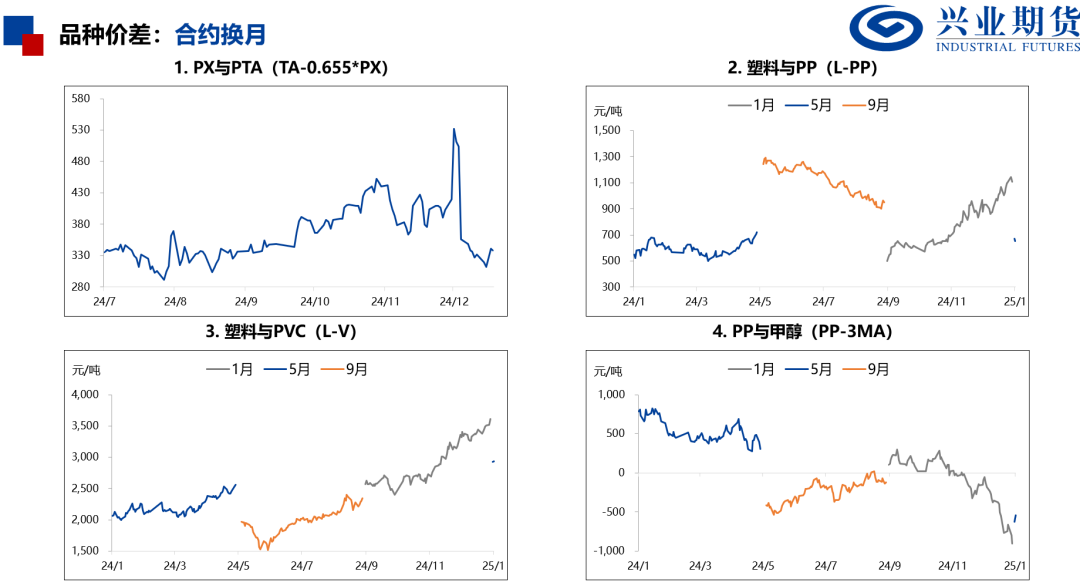

圖4. 品種價(jià)差

隆眾石化、Wind、興業(yè)期貨投資咨詢部

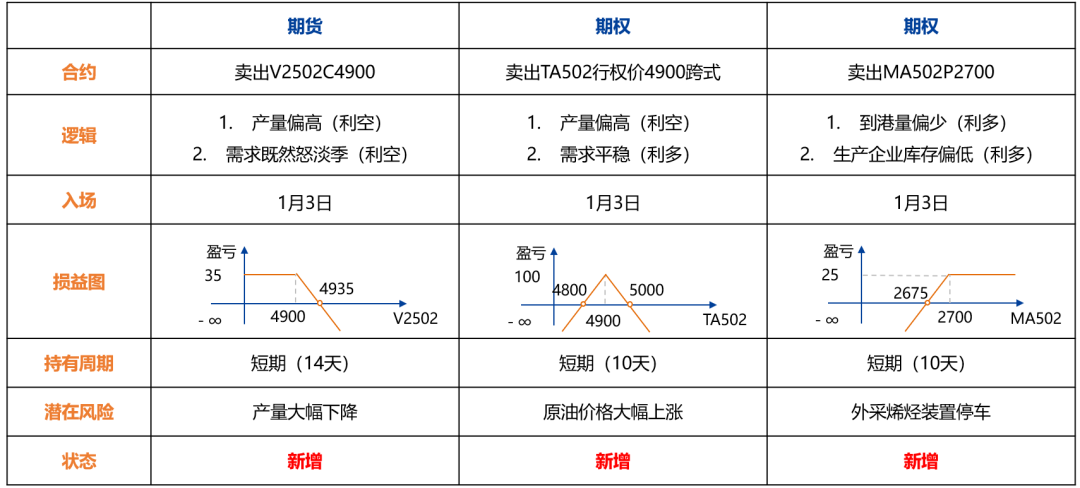

圖5.?推薦策略

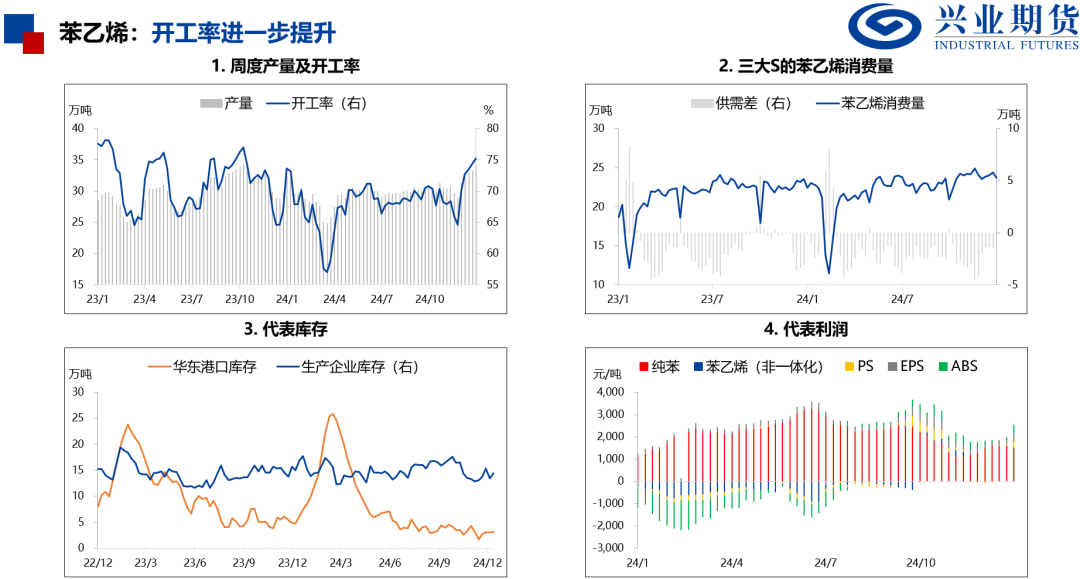

苯乙烯

成本抬升,價(jià)格反彈

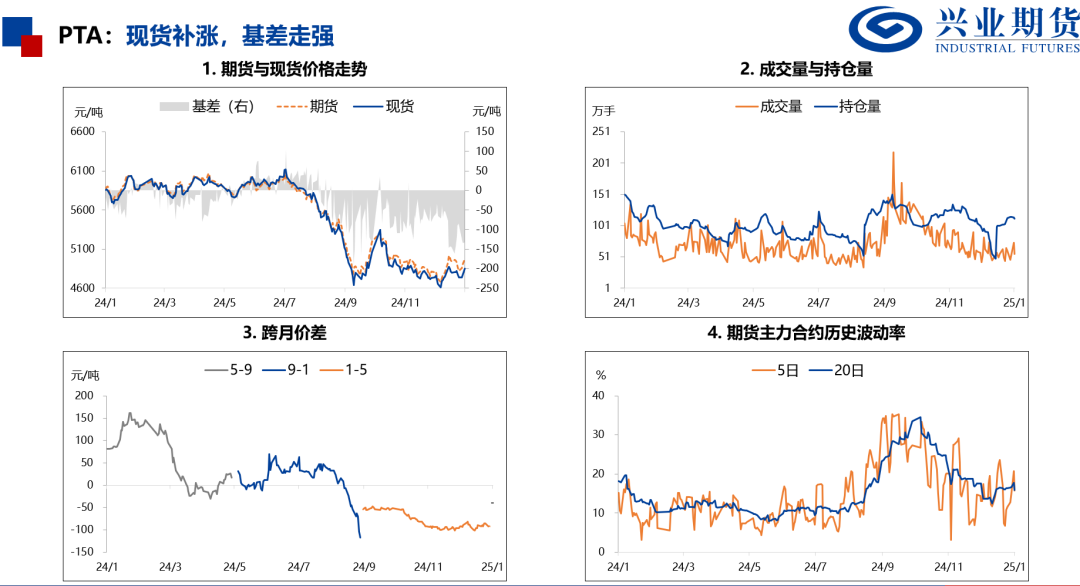

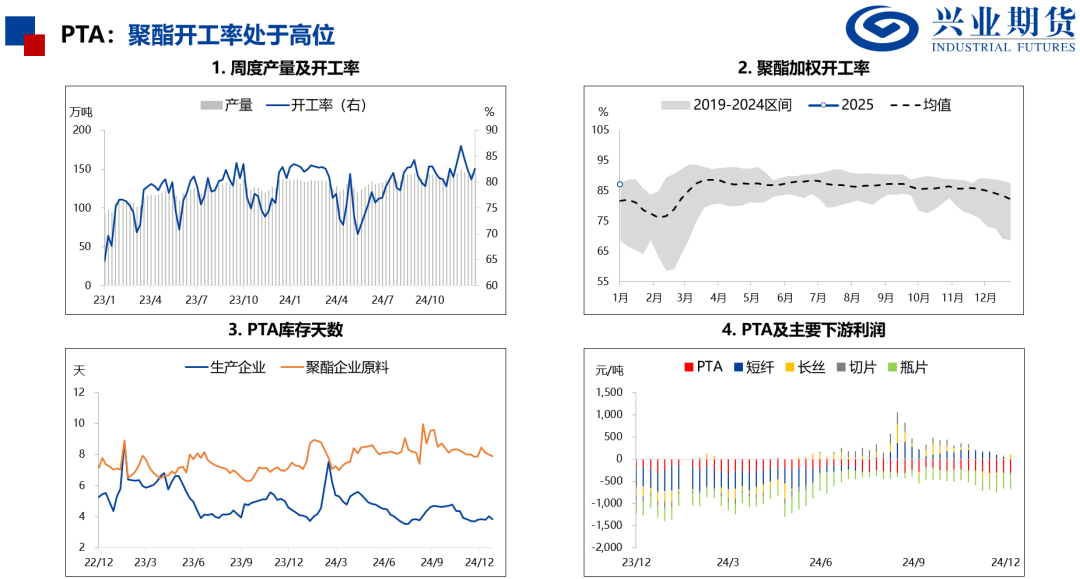

PTA

成本抬升,價(jià)格反彈

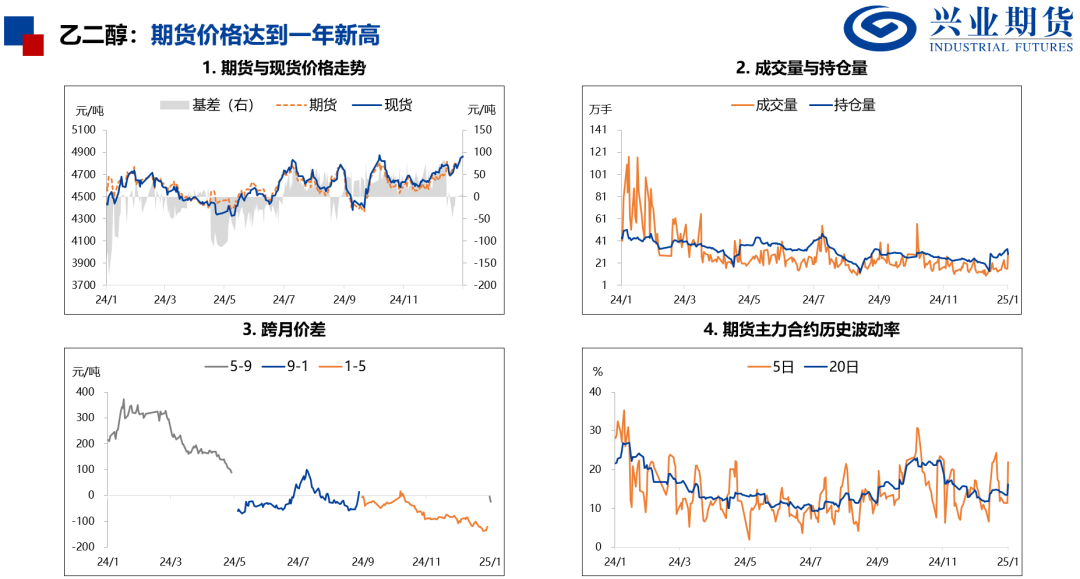

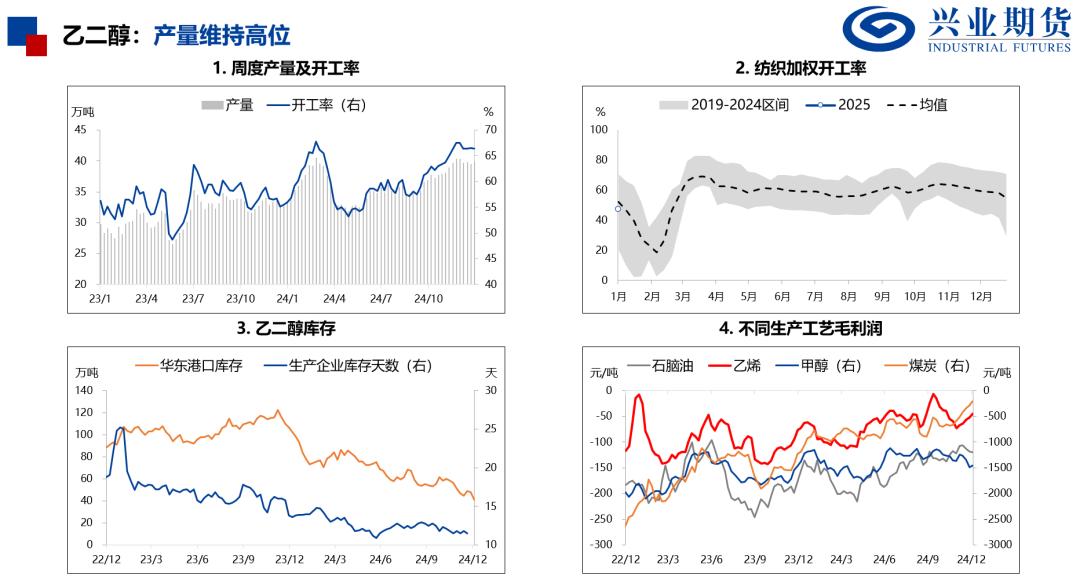

乙二醇

庫存創(chuàng)新低,價(jià)格快速反彈

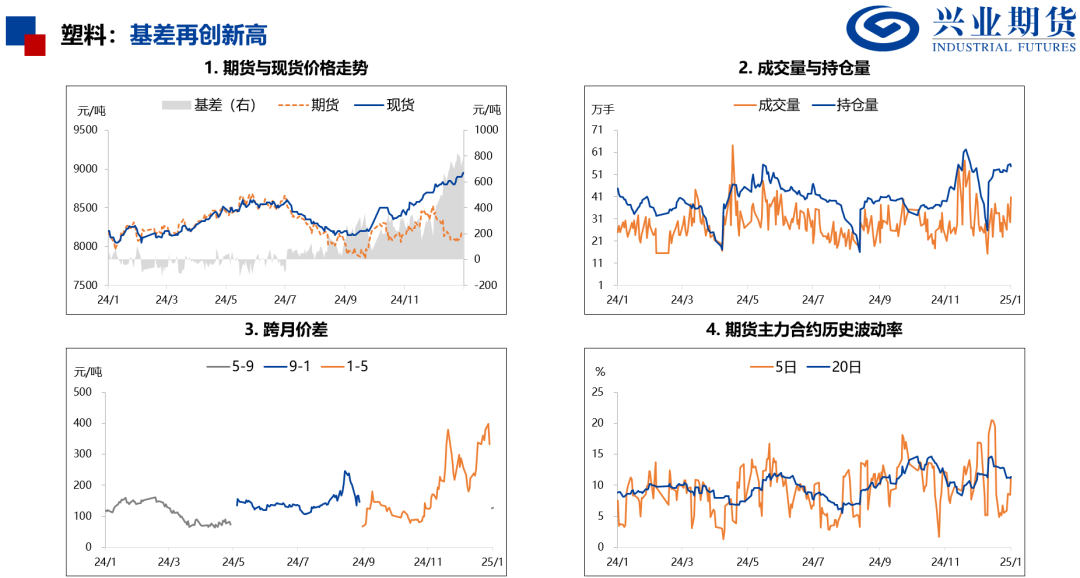

塑料

基差再創(chuàng)新高

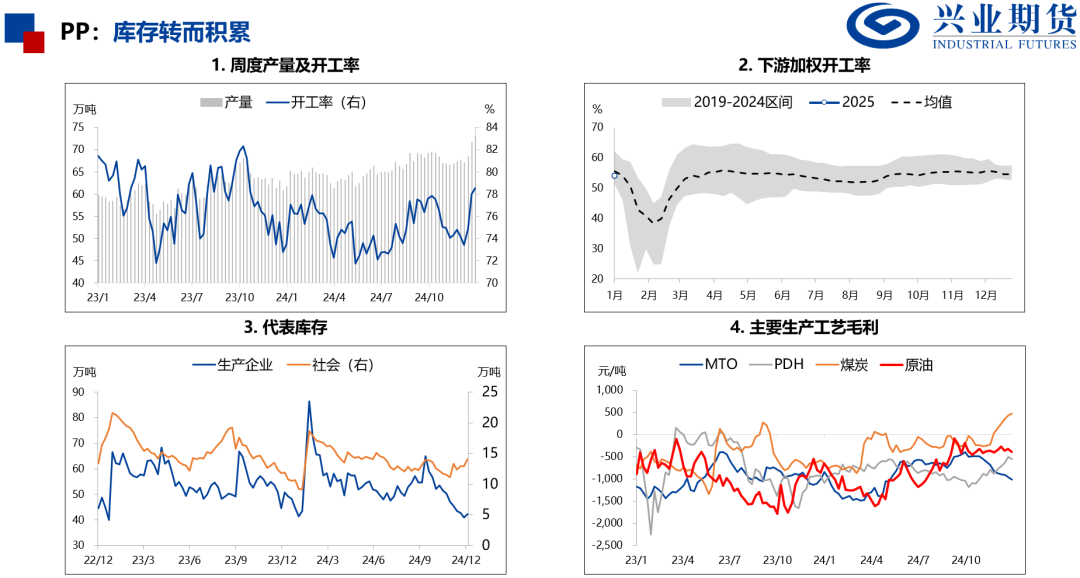

PP

庫存轉(zhuǎn)而積累

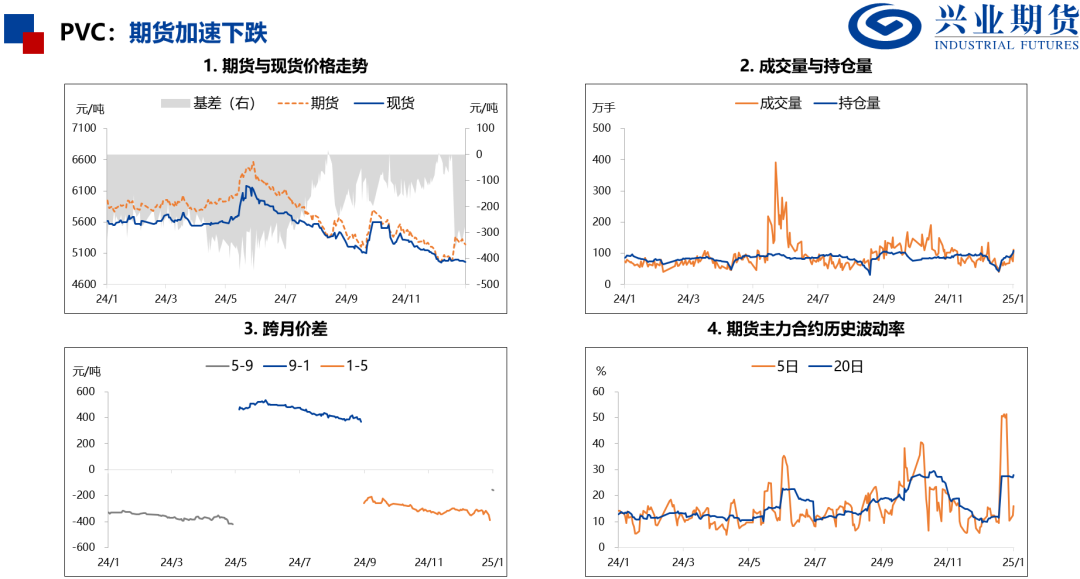

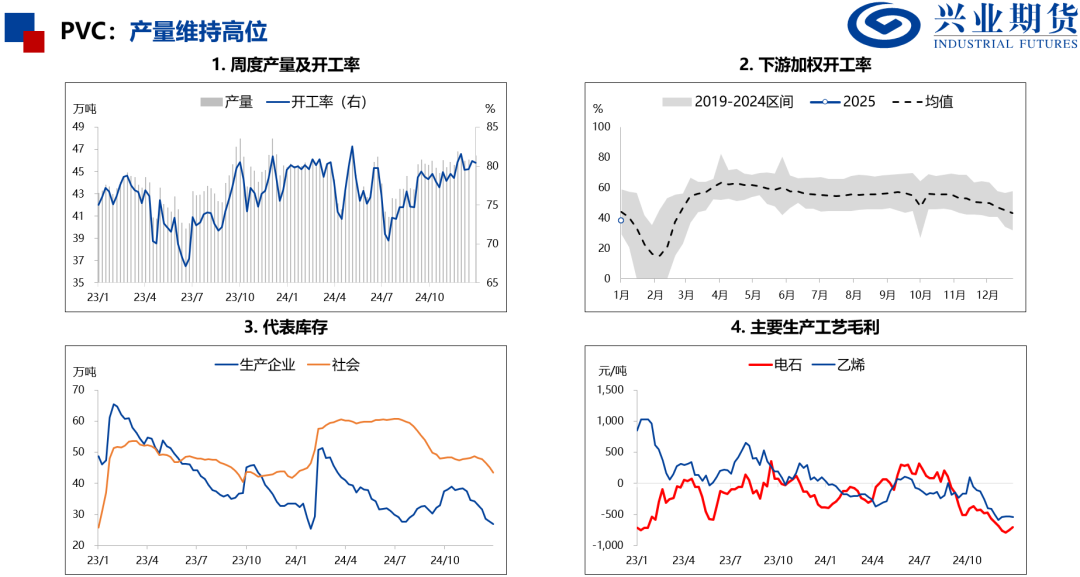

PVC

供應(yīng)寬松,期貨加速下跌

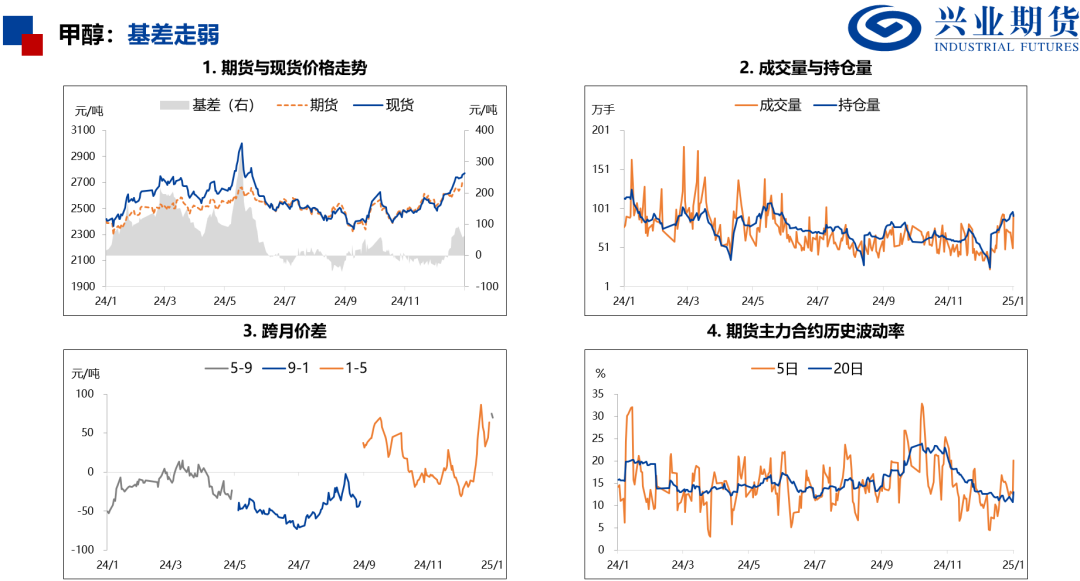

甲醇

烯烴開工率下降,價(jià)格回落

尿素

工廠庫存再創(chuàng)新高,期貨加速下跌

附錄

Index and Strategy

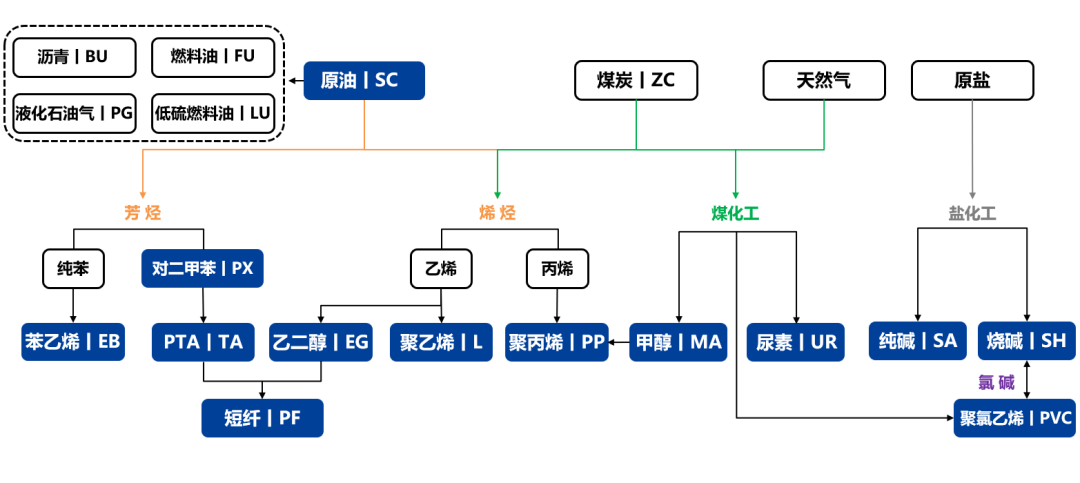

圖6.?化工品框架

成本:

(1)原油主要影響苯乙烯,PTA和塑料的價(jià)格。

(2)煤炭主要影響乙二醇,PVC,甲醇和尿素的價(jià)格。

(3)天然氣主要影響甲醇和尿素的價(jià)格。

(4)煤炭和原油共同影響PP的價(jià)格。

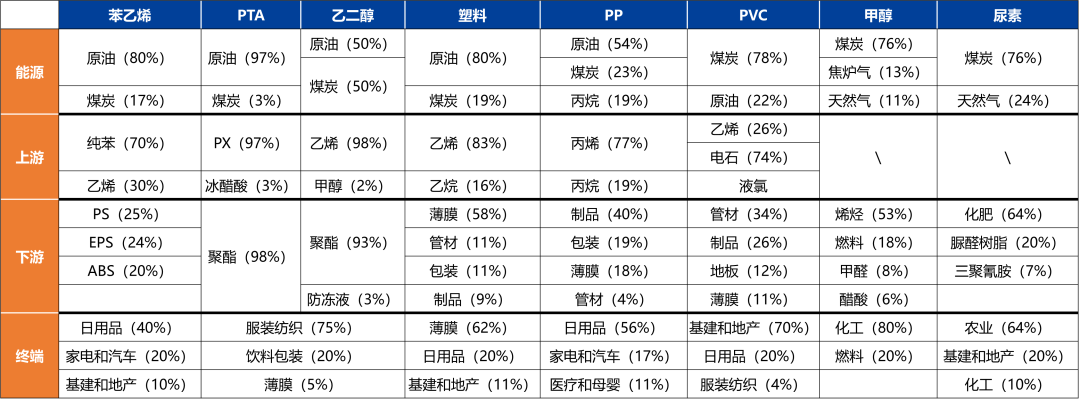

需求:

(1)苯乙烯、塑料和PP的主要需求為日用品。

(2)苯乙烯和PP的主要需求為家電和汽車。

(3)乙二醇和PTA的主要需求為服裝紡織。

(4)PVC的主要需求為基建和地產(chǎn)。

(5)尿素的主要需求為農(nóng)業(yè)。

圖7.?上下游關(guān)系

標(biāo)簽: 化工品

相關(guān)文章

發(fā)表評(píng)論