硅:方向的抉擇期

來源:紫金天風期貨研究所

【20250305】硅:方向的抉擇期?

工業硅 觀點小結?

核心觀點:震蕩 ?庫存對價格壓制力度強,需求未見有力支撐,若能耗端無重要擾動,硅價向下突破的可能性將有走高。

月差:中性 ?暫無新驅動。

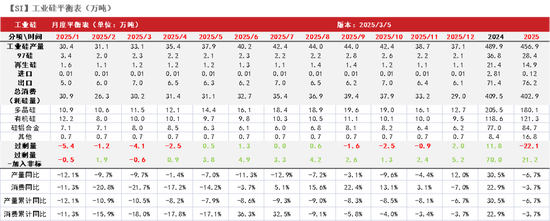

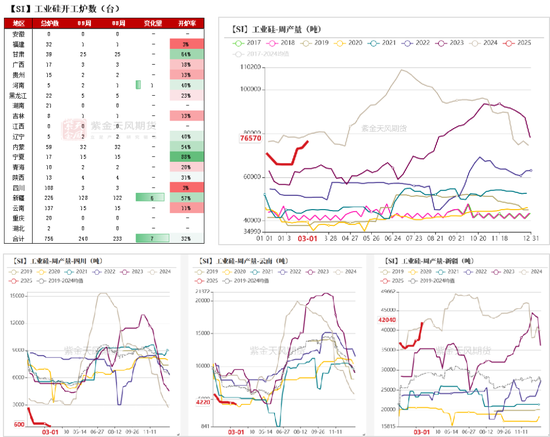

工業硅產量:偏空 ?上周工業硅產量環比+0.31萬噸至7.66萬噸。

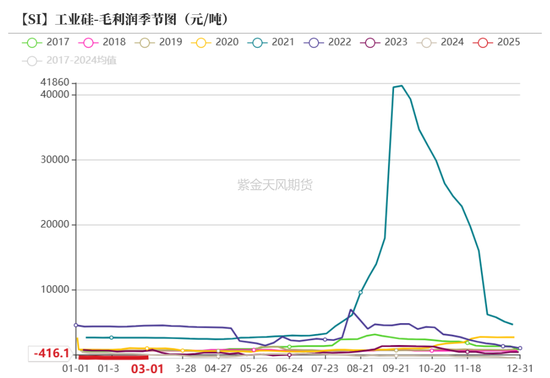

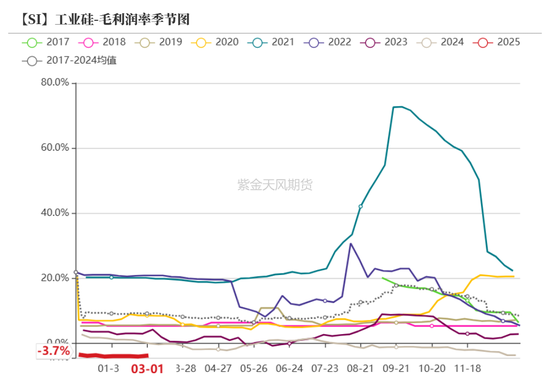

工業硅利潤:中性 ?上周毛利潤、毛利潤率環比分別+29.54、增加0.26個百分點至-416.07元/噸、-3.72%。

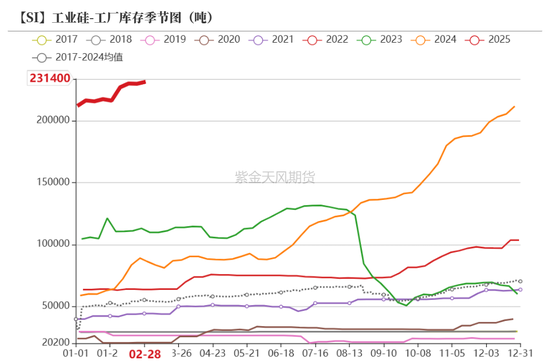

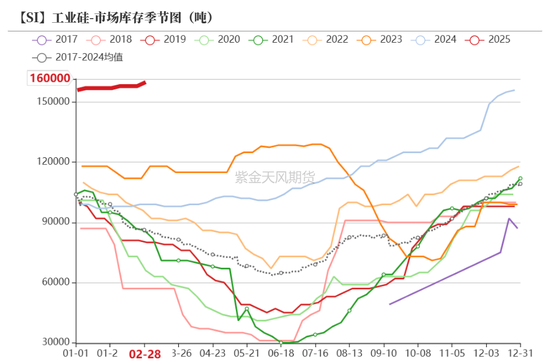

場外庫存(百川):偏空 ?上周工廠庫存環比+0.16萬噸至23.14萬噸,市場庫存環比+0.2萬噸至16.0萬噸,場外庫存合計39.14萬噸。

注冊倉單:偏多 ?截至2月28日,注冊倉單共6.86萬手、34.3萬噸,環比2月21日減少53手、265噸。

多晶硅利潤:中性 ?上周多晶硅毛利潤及毛利率環比分別+0、+0個百分點至-2483元/噸、-6.45%。

多晶硅產量:偏空 ?上周多晶硅產量環比減少0.04萬噸至2.29萬噸,環比減1.72%。

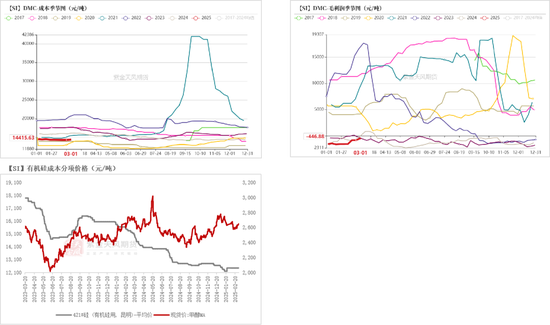

有機硅利潤:偏多 ?上周毛利潤、毛利潤率環比分別+375元/噸、2.89個百分點至+446.88元/噸、-3.20%。

有機硅庫存:偏多 ?上周DMC庫存環比-0.06萬噸至4.60萬噸,環比-1.3%。

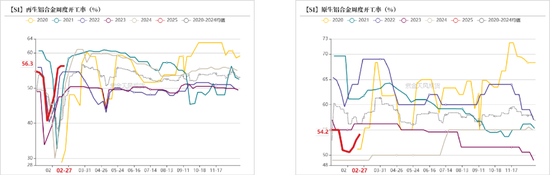

硅鋁合金開工率:偏多 ?上周再生鋁合金開工率環比持平于56.3%,原生鋁合金開工率環比+1.2個百分點至54.2%。

多晶硅 觀點小結?

核心觀點:震蕩 ?光伏供給側調整預期、硅料廠復產進度、期現成交均具有一定不確定性,若僅考慮供需平衡,當前盤面定價仍在合理區間內,后續關注不確定性的兌現情況,短期內多晶硅價格或延續寬幅震蕩態勢。

月差:中性 ?暫無新驅動。

N型硅料價格:中性?上周N型料價格環比持平于4.2萬元/噸。

多晶硅產量(百川):偏多 ?上周多晶硅產量環比減少0.04萬噸至2.29萬噸,環比減1.72%。

多晶硅利潤:中性 ?上周多晶硅毛利潤及毛利率環比分別+0、+0個百分點至-2483元/噸、-6.45%。

庫存(百川):偏多 ?上周庫存環比-0.15萬噸至27.23萬噸。

硅片產量(SMM):偏多 ?截至3月2日,硅片周產量為13.02GW,環比+0.42GW、+3%。

硅片庫存(SMM):偏多 ?截至3月2日,硅片庫存為25.45GW,環比-1.85GW、-7%。

電池片庫存(SMM):偏空 ?截至3月3日,國內光伏電池廠庫為6.88GW,環比+0.43GW、+7%。

國內組件庫存(SMM):偏空 ?截至2月底,國內組件庫存達52.2GW,環比+1.19GW、+2%。

平衡&展望

上周總結:(1)工業硅:上周盤面延續震蕩,主要矛盾仍集中于高庫存。供應端,全國工業硅產量維持低位,邊際變化較小。需求端,多晶硅基于行業整體控產背景,開工尚未提升,有機硅開工率下調,利潤繼續修復,但考慮到今年產能保持穩定,后續產出貢獻有限,鋁合金開工率基本調整完成,短期內預計維穩。整體來看,工業硅需求暫未有快速擴張情況。(2)多晶硅:下游環節3月排產均有上調,關注下游在搶裝預期下對原料的備貨力度。

整體來看:(1)工業硅:庫存對價格壓制力度強,需求未見有力支撐,若能耗端無重要擾動,硅價向下突破的可能性將有走高。(2)多晶硅:光伏供給側調整預期、硅料廠復產進度、期現成交均具有一定不確定性,若僅考慮供需平衡,當前盤面定價仍在合理區間內,后續關注不確定性的兌現情況,短期內多晶硅價格或延續寬幅震蕩態勢。

工業硅:承壓運行

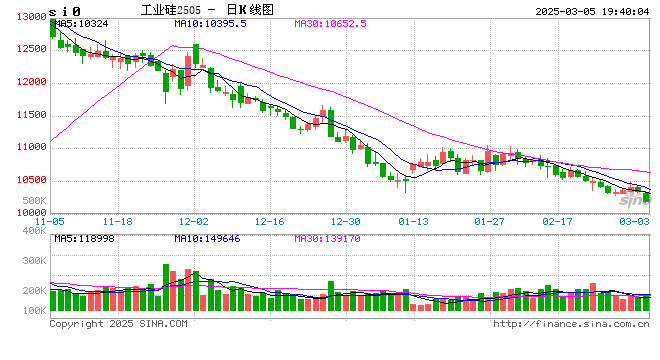

期價震蕩下跌

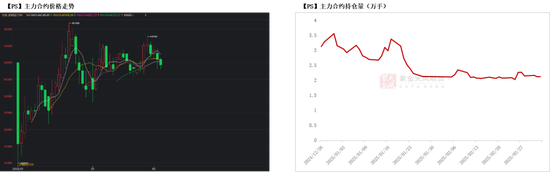

上周工業硅期貨價格延續震蕩。主力2505合約開于10475元/噸,收于10355元/噸,周內高點10550元/噸,低點10280元/噸,周跌1.52%。

截至2月28日,注冊倉單共6.86萬手、34.3萬噸,環比2月21日減少53手、265噸。

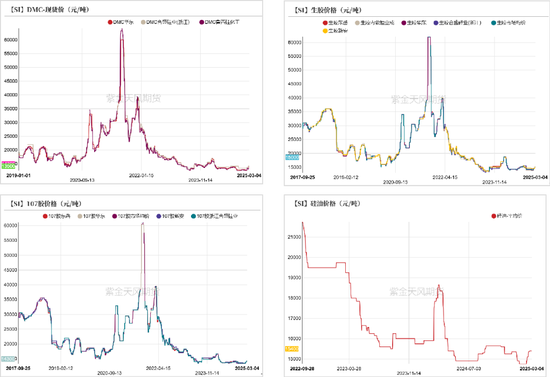

現貨價格低位運行

北方供應環比增加 西南開工延續低位(百川盈孚)

上周全國整體開工率環比上行。河南開爐數+1,新疆開爐數+6。

上周工業硅產量環比+0.31萬噸至7.66萬噸。分地區看,新疆地區產量環比+0.44至4.20萬噸, 云南、四川產量環比-0.03、-0.02萬噸至0.42、0.06萬噸,甘肅、內蒙產量環比分別-0.14、+0.01萬噸至1.01、0.89萬噸。

西南開工延續低位(SMM)

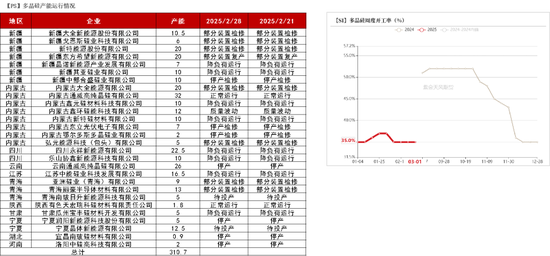

截至2月28日,四川、新疆、云南地區周產量環比上周分別+0、+695、-100噸至0萬噸、3.05萬噸、0.18萬噸。

Q2關注西南天氣情況

西南尚處于枯水期,建議5月起關注降水及天氣情況。

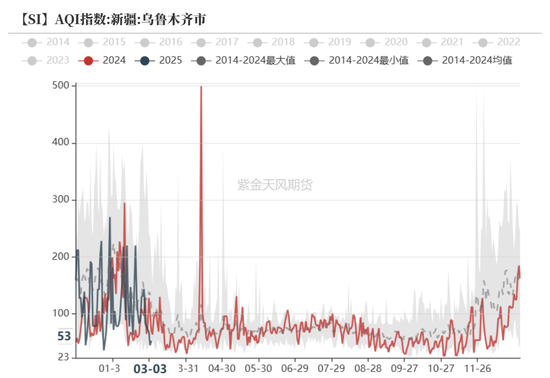

西北空氣污染緩解

北方產區空氣污染情況暫未趨嚴,預計于下月起,環境情況將逐步好轉。

場外庫存環比增加(百川盈孚)

上周工廠庫存環比+0.16萬噸至23.14萬噸,市場庫存環比+0.2萬噸至16.0萬噸,場外庫存合計39.14萬噸。

平均成本環比基本持平

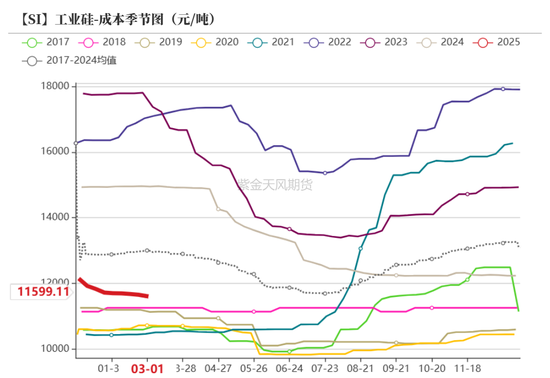

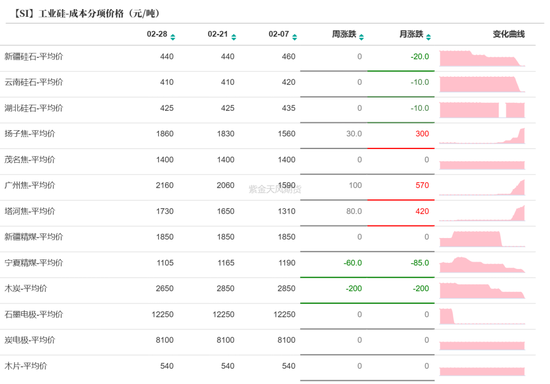

原料石油焦市場價格調漲,煤價、木炭價格下跌。

上周工業硅平均生產成本環比-52.64元/噸至11599.11元/噸,毛利潤、毛利潤率環比分別+29.54、增加0.26個百分點至-416.07元/噸、-3.72%。

多晶硅:

盤面波動較大 關注后期大廠復產情況

期貨價格:寬幅震蕩

上周主力PS2506合約開于43690元/噸,收于44265元/噸,周內高點44795元/噸,低點43610元/噸,周漲1.00%。

現貨價格:價格表現穩定

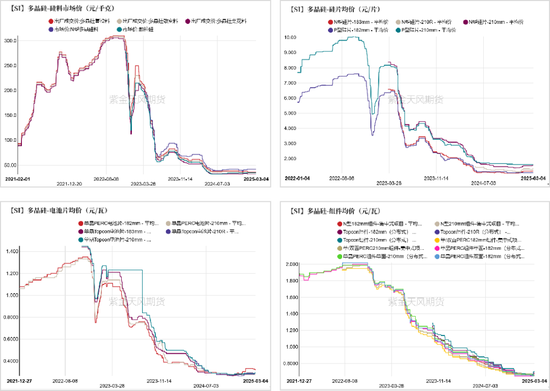

上周多晶硅公開價格平穩運行,N型料價格環比持平于4.2萬元/噸,P型菜花料價格環比持平于3.15萬元/噸,致密料價格環比持平于3.45萬元/噸,復投料價格環比持平于3.6萬元/噸。

上周硅片價格持穩。P型-182硅片價格環比持平于1.08元/片、P型-210硅片價格環比持平于1.63元/片,N型-182硅片價格環比+0.02至1.19元/片,N型-210硅片價格環比+0.03至1.58元/片。

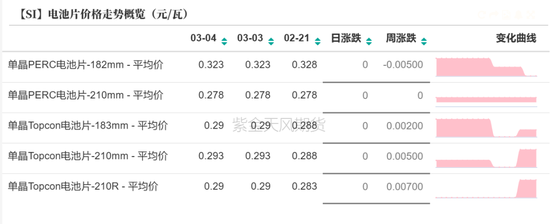

上周電池片價格持穩。上周p型-182電池片價格環比-0.01至0.32元/瓦,p型-210電池片價格環比持平于0.28元/瓦,TOPCon電池片(183mm)價格環比+0.002至0.29元/瓦,TOPCon電池片(210mm)價格環比+0.005至0.293元/瓦。

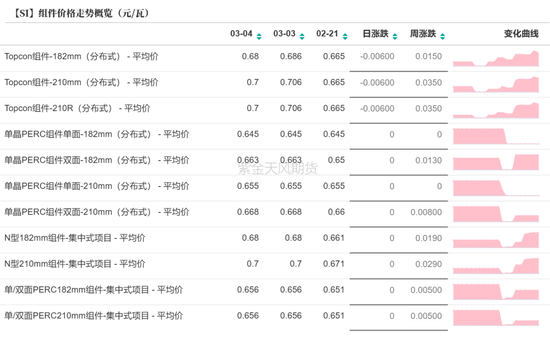

組件價格同樣表現穩定。上周TOPCon組件(210mm,分布式)均價環比+0.035至0.7元/瓦,N型組件(210mm,集中式)均價環比+0.029至0.7元/瓦。

現貨價格:價格表現穩定

多晶硅:庫存環比微減

當前多晶硅企業整體維持低開工率,多晶硅供應延續低位。

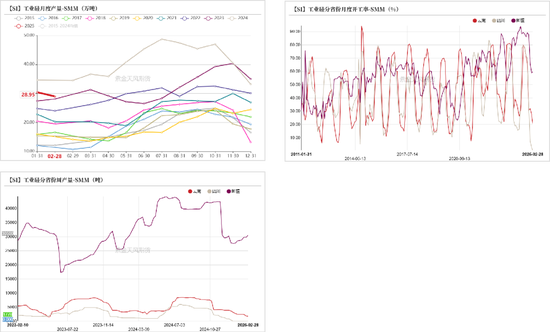

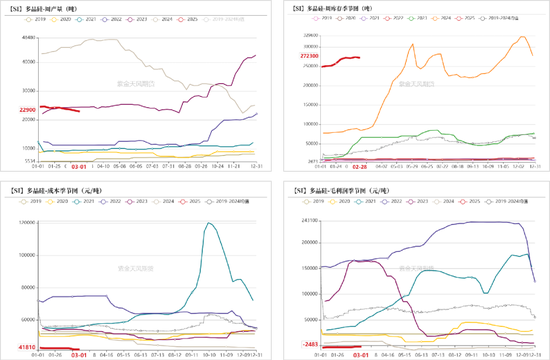

上周多晶硅產量環比減少0.04萬噸至2.29萬噸,環比減1.72%;庫存環比-0.15萬噸至27.23萬噸。

上周多晶硅平均生產成本環比持平于4.18萬元/噸,毛利潤及毛利率環比分別+0、+0個百分點至-2483元/噸、-6.45%。

多晶硅:開工低位運行

多晶硅開工、產量均維持在相對低位,同時考慮到大廠于云南、四川地區的產能面臨較高的電價,成本壓制復產,疊加行業自律背景,短期內多晶硅生產負荷提升能力有限。

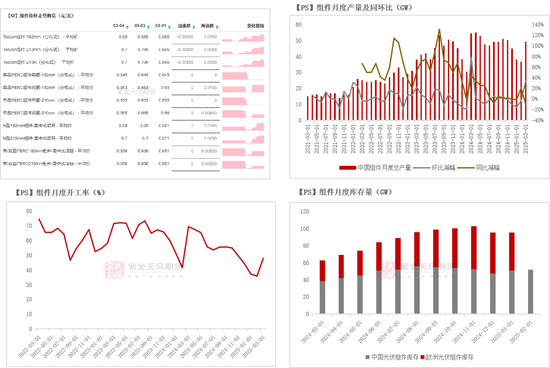

硅片:3月供應保持增長

上周硅片開工率小幅提升。截至3月2日,硅片周產量為13.02GW,環比+0.42GW、+3%;庫存為25.45GW,環比-1.85GW、-7%。

3月排產環比有增加,預計3月硅片產量達49.98GW,環比+1.66GW、+3%,同比-22.58GW、-31%。

整體來看,硅片排產增量相對有限,庫存壓力尚且可控,該環節運行暫穩。

電池片:3月排產環比上調

光伏電池片為主材中庫存壓力最小的環節,截至3月3日,國內光伏電池廠庫為6.88GW,環比+0.43GW、+7%。

年前電池廠家陸續減產,市場供應量整體下行,分技術來看,3月各技術類型電池排產環比整體保持增長趨勢,PERC、BC、HJT、Topcon電池排產環比分別+0.46、-0.2、+0.96、+13.02GW至2.12、2.4、1.36、49.17GW。

組件:3月排產環比顯著上修

3月組件排產環比顯著上修。預計3月組件產量為49.07GW,環比+12.37GW、+34%,同比-5.33GW、-10%。

2月國內庫存較穩定,關注后期裝機增速。截至2月底,國內組件庫存達52.2GW,環比+1.19GW、+2%。

有機硅:穩定運行

產品價格上調

節后有機硅價格有調漲。盡管需求側暫未出現強勢修復,但當前有機硅開工率已穩于較高水平、未來產能幾無增量,若需求繼續保持穩定,有機硅價格或逐步走出底部區間。

截至2月28日,DMC華東價格較2月14日環比+500至14000元/噸,華東生膠環比+500至15000元/噸,華東107膠環比+500至14300元/噸,硅油價格環比+50至15400元/噸。

挺價效果明顯 虧損大幅收窄

原料端,上周工業硅421#(有機硅用)價格環比持平于12450元/噸,甲醇價格環比+30.84元/噸至2629.17元/噸。

上周DMC平均生產成本環比+100至14415.63元/噸,毛利潤、毛利潤率環比分別+375元/噸、2.89個百分點至+446.88元/噸、-3.20%。

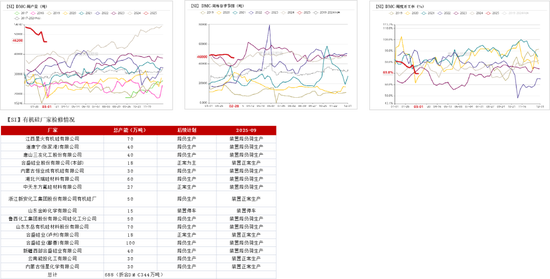

產量環比減少 庫存表現穩定

上周DMC產量環比-0.01萬噸至4.62萬噸,DMC庫存環比-0.06萬噸至4.60萬噸,環比-1.3%。

行業周度開工率環比減少0.04個百分點至70%。

硅鋁合金:開工率基本修復完成

開工率環比小幅上行

上周再生鋁合金開工率環比持平于56.3%,原生鋁合金開工率環比+1.2個百分點至54.2%。

作者:陳琳萱

從業資格證號:F03108575

交易咨詢證號:Z0021508

標簽: 抉擇

相關文章

發表評論