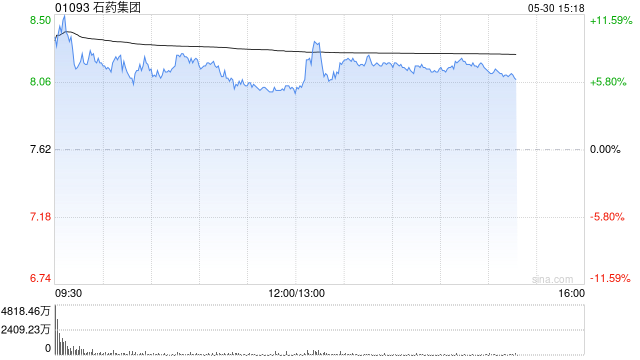

花旗:升石藥集團目標價至9.2港元 預期將有更多產品授權合作

花旗發布研報稱,石藥集團(01093)首季表現疲弱,收入同比下跌21.9%,盈利亦下跌8.4%,管理層預期今年其余季度都將實現按季增長,集團公布正與獨立第三方就三項潛在交易進行磋商,涉及旗下產品的開發、生產及商業化授權及合作。基于其合理估值及優質創新藥管線的持續重估潛力,花旗相信該等交易可能成為石藥的重要催化劑,預期未來將有更多產品授權合作,將2026及2027年收入預測上調3%及2%,由于銷售費用預期下降,將2025至2027年每股盈利預測上調4%、5%及5%,目標價從9港元上調至9.2港元,維持“買入”評級。

標簽: 石藥集團

相關文章

-

中金:升石藥集團目標價至8.6港元 首季業績符預期詳細閱讀

中金發布研報稱,石藥集團(01093)首季業績符合預期,期內收入同比跌21.9%至70.2億元人民幣,按季則升10.9%;純利同比跌8.4%至1...

2025-06-03 23 石藥集團

-

石藥集團太著急了!業績壓力山大、預告BD為了市值管理?詳細閱讀

氨基觀察-創新藥組原創出品 作者 | 武月 所有人的目光都集中在石藥集團的BD“預喜”公告上。 5月30日上午,石藥集團發布一份潛在授...

2025-05-31 28 石藥集團

-

石藥集團獲主席兼執行董事蔡東晨增持450萬股 每股作價6.07港元詳細閱讀

香港聯交所最新資料顯示,4月25日,主席兼執行董事蔡東晨增持石藥集團(01093)450萬股,每股作價為6.0744港元,總金額為2733.48...

2025-04-27 24 石藥集團

-

美銀證券:維持石藥集團“跑輸大市”評級 降目標價至4港元詳細閱讀

美銀證券發布研報稱,維持石藥集團(01093)“跑輸大市”評級,目標價由4.1港元降至4港元,基于主要產品減價影響。該行調整對石藥2024年至2...

2025-02-27 31 石藥集團

發表評論