大行“負(fù)債荒”引資金承壓 同業(yè)存單利率全面攀升至2%

近期,資金面緊張的“燃眉之勢(shì)”有所波及銀行同業(yè)存單市場(chǎng)。

2月25日,同業(yè)存單利率上升至數(shù)月以來(lái)高位,其中AAA評(píng)級(jí)1年期同業(yè)存單利率升至1.99%,創(chuàng)下去年10月以來(lái)新高,與央行1年期MLF利率2%的水平僅一步之遙。

21世紀(jì)經(jīng)濟(jì)報(bào)道記者注意到,近日大量同業(yè)存單票面利率升至2.0%以上,一級(jí)市場(chǎng)普遍提價(jià)發(fā)行,二級(jí)市場(chǎng)成交收益率也攀升至2%以上。這反映出銀行迫切的融資需求和流動(dòng)性緊張局面。

“我行自己負(fù)債端的壓力有點(diǎn)大,一方面‘開(kāi)門(mén)紅’存款規(guī)模增量指標(biāo)完成的并不好、信貸放的還不錯(cuò),”華東地區(qū)某城商行資管部人員告訴記者,最近的日子對(duì)他們來(lái)說(shuō)相對(duì)難熬,春節(jié)后貨幣流動(dòng)性比年前明顯趨緊;另一方面,為承接新發(fā)地方債,他們需要大量負(fù)債資金補(bǔ)充,于是只能抬高價(jià)格、密集發(fā)行存單,“卷起來(lái)”以期吸引資金進(jìn)行“回血”,填補(bǔ)資負(fù)端之間的頭寸缺口。

同業(yè)存單發(fā)行利率上卷

銀行同業(yè)存單發(fā)行價(jià)已幾乎全線突破2%。

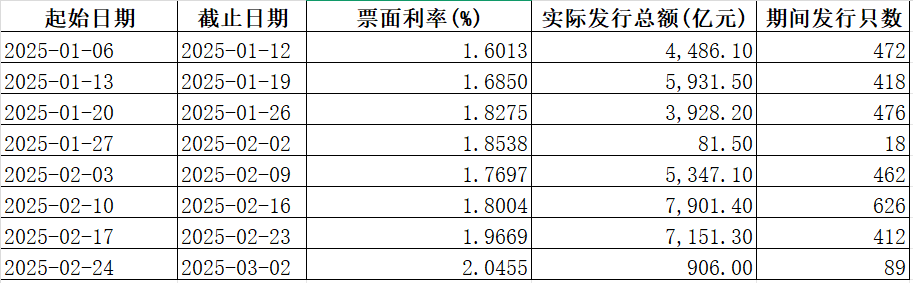

記者據(jù)Wind數(shù)據(jù)梳理發(fā)現(xiàn),截至2月25日發(fā)稿,自2025年開(kāi)年至今新發(fā)行同業(yè)存單平均票面利率整體呈逐步上升態(tài)勢(shì),從開(kāi)年的1.6%附近來(lái)到了2.0%高位左右,周度發(fā)行總額和只數(shù)亦在逐步攀升。可見(jiàn)同業(yè)存單近期在銀行負(fù)債端資金來(lái)源中占比和重要性正逐步上升,大有成為主力資金來(lái)源的勢(shì)頭。

記者梳理發(fā)現(xiàn),2月24日發(fā)行的同業(yè)存單中,從發(fā)行主體來(lái)看,資金緊張程度呈現(xiàn)明顯差異:民營(yíng)銀行和農(nóng)商行壓力最大,城商行次之,國(guó)有大行壓力最輕。

具體來(lái)看,票面利率最高的包括:民營(yíng)銀行中,同業(yè)存單25深圳前海微眾銀行CD015利率為2.17%,25四川新網(wǎng)銀行CD020為2.15%;農(nóng)商行中,25天津?yàn)I海農(nóng)村商行CD033為2.15%。相比之下,國(guó)有大行作為曾經(jīng)的資金融出主力,看來(lái)負(fù)債端壓力較輕,25工商銀行CD061和25建設(shè)銀行CD083發(fā)行利率均為1.99%,但亦逼近2.0%這一較高的同業(yè)存單付息成本水平。

債市多頭“負(fù)傷”

作為債市資金的主要供給方,銀行是金融機(jī)構(gòu)拆借資金的重要來(lái)源。市場(chǎng)依賴大行“放水”以“解渴”,但在銀行負(fù)債成本上升、部分大行自身流動(dòng)性緊張的背景下,債市多頭資金方的持倉(cāng)情況難免受到?jīng)_擊。

大行負(fù)債緊張,近期融出規(guī)模縮減明顯。此前,21世紀(jì)經(jīng)濟(jì)報(bào)道記者曾對(duì)資金流動(dòng)性趨緊作報(bào)道,春節(jié)后幾個(gè)交易日內(nèi),隔夜回購(gòu)資金價(jià)格一度持續(xù)高于7天期,主要因銀行資金緊張與非銀機(jī)構(gòu)資金充裕并存,導(dǎo)致資金期限結(jié)構(gòu)變化。大行流動(dòng)性水位下降、融出額度減少,而貨幣基金受非銀同業(yè)存款自律規(guī)則影響,成為當(dāng)前資金融出的新興主要力量。

“資金收緊的影響更早體現(xiàn)在國(guó)債期貨價(jià)格走勢(shì)和短債收益率的變動(dòng)中,而后才傳導(dǎo)至長(zhǎng)債市場(chǎng),債市多頭持倉(cāng)方面這幾天挺受傷的。”有市場(chǎng)人士告訴記者。

春節(jié)后資金價(jià)格持續(xù)上行,資金壓力導(dǎo)致短端利率率先調(diào)整。極緊的資金面持續(xù)沖擊市場(chǎng)情緒,利率債的調(diào)整從短端蔓延至中長(zhǎng)端。同時(shí),資金緊張與權(quán)益市場(chǎng)走強(qiáng)雙重壓制下,部分債市資金流向股市,進(jìn)一步加劇長(zhǎng)端情緒回落。

記者注意到,10年期國(guó)債收益率從2月6日的1.5925%上行至2月25日發(fā)稿日下午的1.7650%。盡管債市各期限回購(gòu)利率較此前最緊張時(shí)期有所回落,但仍相對(duì)高企。截至2月25日發(fā)稿時(shí),隔夜回購(gòu)加權(quán)利率DR001在1.87%,7天期利率DR007在2.22%。

這幾天市場(chǎng)的寒意讓年前一直高舉多頭大旗的部分機(jī)構(gòu)開(kāi)始猶豫。有債券投資人士對(duì)記者坦言:“之前本來(lái)是堅(jiān)信‘每調(diào)必買(mǎi)’的上車信號(hào)的,現(xiàn)在也有點(diǎn)動(dòng)搖了。”

“伴隨債市調(diào)整,機(jī)構(gòu)杠桿正陸續(xù)出清。”華西證券首席經(jīng)濟(jì)學(xué)家劉郁及其團(tuán)隊(duì)指出,2月17-21日期間,非銀杠桿率開(kāi)始在110.5%附近形成筑底趨勢(shì),機(jī)構(gòu)或基本上卸掉了非必要的彈性杠桿,后續(xù)資金波動(dòng)帶來(lái)的“痛感”可能會(huì)鈍化。

“負(fù)債荒”破局在望?

“去年年末,多家大行一度遭遇非銀機(jī)構(gòu)集中提款,”一名銀行業(yè)人士曾對(duì)記者透露。

對(duì)于存單調(diào)整與大行缺負(fù)債,天風(fēng)證券固收孫彬彬團(tuán)隊(duì)指出,央行投放邊際收斂,疊加規(guī)范同業(yè)存款后大行缺負(fù)債,是造成大行負(fù)債端壓力持續(xù)增大的主要原因。

銀行端負(fù)債資金緊張,主要受雙重沖擊影響:去年4月叫停手工補(bǔ)息和12月實(shí)施同業(yè)存款自律約束。疊加季節(jié)性擾動(dòng)、地方債放量發(fā)行及非銀存款流失,銀行對(duì)同業(yè)存單依賴度上升以彌補(bǔ)流動(dòng)性缺口。

與此同時(shí),央行自2025年1月10日暫停國(guó)債公開(kāi)市場(chǎng)操作,旨在收緊長(zhǎng)期流動(dòng)性、為債市降溫,并兼顧穩(wěn)外匯需求。通過(guò)調(diào)控流動(dòng)性和資金價(jià)格,匯率維穩(wěn)壓力和凈息差收窄問(wèn)題凸顯,而一部分市場(chǎng)人士早前有所預(yù)期的降準(zhǔn)降息暫未落地。

同業(yè)存單發(fā)行成本飆升,可能出現(xiàn)的“負(fù)債荒”對(duì)銀行來(lái)說(shuō),未來(lái)影響幾何?

一位股份行同業(yè)存單發(fā)行負(fù)責(zé)人告訴記者,對(duì)銀行而言,同業(yè)存單利率的上升令部分投資機(jī)構(gòu)下手買(mǎi)入時(shí)有所猶豫,積極的一面是減少了同業(yè)資金空轉(zhuǎn),有助于提升資產(chǎn)質(zhì)量,避免“只看數(shù)量不重視質(zhì)量”的規(guī)模情節(jié)。

但在他看來(lái),“負(fù)債荒”則一定程度上影響了大行負(fù)債穩(wěn)定程度,進(jìn)而降低其對(duì)外融出效率;如果持續(xù)時(shí)間過(guò)長(zhǎng),少數(shù)資產(chǎn)底子相對(duì)薄弱的小行可能通過(guò)縮表來(lái)緩解壓力,這也有可能會(huì)影響到其放貸積極性。

值得注意的是,2月25日,為保持銀行體系流動(dòng)性充裕,央行開(kāi)展了3000億元中期借貸便利(MLF)操作,期限1年,最高投標(biāo)利率2.20%,最低投標(biāo)利率1.80%,中標(biāo)利率2.00%。操作后,中期借貸便利余額為40940億元。

在市場(chǎng)人士看來(lái),3000億元的MLF操作可能預(yù)示著貨幣投放端將有所松動(dòng),以維持資金面均衡。

“對(duì)比錢(qián)荒那時(shí)候,加點(diǎn)價(jià)還是能拿得到錢(qián),就是利潤(rùn)業(yè)績(jī)會(huì)變得不好看。”一位華南地區(qū)銀行理財(cái)子人士對(duì)記者直言,各家銀行面臨情形不同。他所在銀行負(fù)債壓力較小。在他看來(lái),這3000億元的MLF操作可能預(yù)示著貨幣投放態(tài)度將有所松動(dòng);是否降準(zhǔn)降息需觀望4月后的形勢(shì)再作判斷,目前保持靜觀其變的態(tài)度。

標(biāo)簽: 大行

相關(guān)文章

-

大行評(píng)級(jí)|浦銀國(guó)際:首予藍(lán)思科技H股“買(mǎi)入”評(píng)級(jí)及目標(biāo)價(jià)23.3港元 新一輪創(chuàng)新周期催化成長(zhǎng)機(jī)遇詳細(xì)閱讀

浦銀國(guó)際發(fā)表研究報(bào)告指,首次覆蓋藍(lán)思科技,予“買(mǎi)入”評(píng)級(jí),H股目標(biāo)價(jià)23.3港元,認(rèn)為新一輪創(chuàng)新周期催化成長(zhǎng)機(jī)遇。該行指,藍(lán)思科技短中長(zhǎng)期增長(zhǎng)動(dòng)能充裕...

2025-07-16 21 大行

-

外盤(pán)頭條:特朗普宣布與印尼達(dá)成貿(mào)易協(xié)議 Meta在歐盟面臨新一輪科技反壟斷交鋒 華爾街大行成績(jī)單超預(yù)期詳細(xì)閱讀

全球財(cái)經(jīng)媒體昨夜今晨共同關(guān)注的頭條新聞主要有: 1、特朗普宣布與印尼達(dá)成貿(mào)易協(xié)議 美國(guó)將關(guān)稅稅率降至19% 2、加拿大總理卡尼暗示美國(guó)關(guān)...

2025-07-16 22 大行

-

大行評(píng)級(jí)|花旗:上調(diào)Meta目標(biāo)價(jià)至690美元 核心AI焦點(diǎn)領(lǐng)域可推動(dòng)未來(lái)持續(xù)增長(zhǎng)詳細(xì)閱讀

花旗發(fā)表研報(bào)指,Meta 2025財(cái)年首季財(cái)報(bào)超出預(yù)期,剔除匯率影響的廣告收入按年增長(zhǎng)20%。公司第二季指引上限超出市場(chǎng)預(yù)期。關(guān)鍵在于Meta廣告需求...

2025-05-04 18 大行

-

金價(jià)突破3100美元!四險(xiǎn)企加速入場(chǎng),大行保駕詳細(xì)閱讀

來(lái)源:華夏時(shí)報(bào) 記者:吳敏 今年以來(lái),國(guó)際金價(jià)屢創(chuàng)歷史新高。3月31日,現(xiàn)貨黃金沖破每盎司3100美元,再次刷新歷史紀(jì)錄。 在金價(jià)持續(xù)...

2025-03-31 27 大行

-

巨子生物盤(pán)中漲超4% 獲多家大行調(diào)升目標(biāo)價(jià)詳細(xì)閱讀

巨子生物(02367)盤(pán)中漲超4%,截至發(fā)稿,股價(jià)上漲2.06%,現(xiàn)報(bào)69.40港元,成交額2.75億港元。 巨子生物近期發(fā)布2024年度業(yè)...

2025-03-31 26 大行

-

繼續(xù)買(mǎi)買(mǎi)買(mǎi)!平安、瑞眾接力出手 險(xiǎn)資為何爭(zhēng)做港股大行股東?詳細(xì)閱讀

財(cái)聯(lián)社3月17日訊(記者 夏淑媛) 又見(jiàn)險(xiǎn)資舉牌銀行股。港交所最新權(quán)益披露資料顯示,招商銀行(03968.HK)近日獲平安資管在場(chǎng)內(nèi)以每股均價(jià)47...

2025-03-18 40 大行

發(fā)表評(píng)論