【東吳電新】匯川技術(shù):聯(lián)合動力IPO受理,第三方電驅(qū)動龍頭釋放盈利彈性

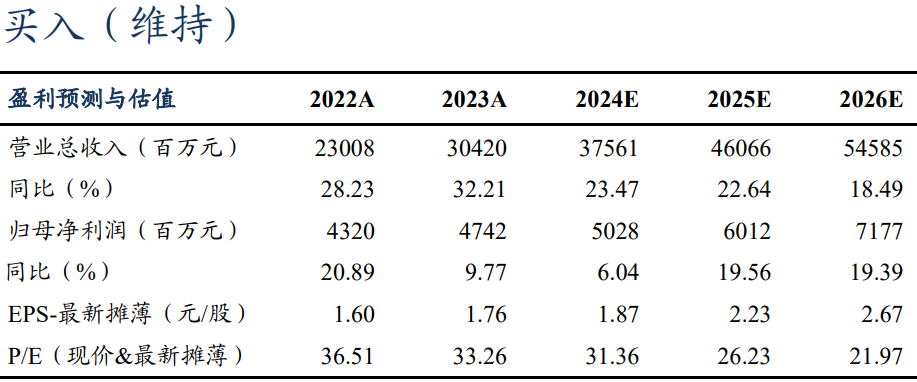

盈利預(yù)測與估值

事件:子公司聯(lián)合動力IPO獲得深交所受理。公司擬發(fā)行不超過7.1億股,占發(fā)行后總股本的10%~25%(當前股權(quán)結(jié)構(gòu)為匯川技術(shù)持股95%,兩個員工持股平臺合計持股5%)。擬募資48.6億元,投入“新能源車核心零部件生產(chǎn)建設(shè)”等項目(總投資額66.9億元)。

收入跨越式增長、多層次產(chǎn)品同步快速發(fā)展、領(lǐng)軍地位顯赫。公司營收逐年跨越式增長,24Q1-3/2023年為104/94億元,同+96%/79%,21-23年CAGR達80%。同時,公司占匯川技術(shù)收入比重由21年16%增長至24Q1-3的41%,利潤占比約13%(24H1)。產(chǎn)品結(jié)構(gòu)方面,公司構(gòu)建多層次部件架構(gòu),系統(tǒng)級、組件級、模塊級產(chǎn)品同步快速發(fā)展,24H1電驅(qū)/電源系統(tǒng)銷量達134/37萬臺,收入51.4/8.8億元,占比達85%/15%。根據(jù)NE時代,24H1公司電控產(chǎn)品份額約11%,居國內(nèi)第三方第1(總排名第2);驅(qū)動總成/電機/OBC份額5.9%/4.7%/4.6%,排名第4/5/8。

扭虧后盈利大幅增長、平臺化&規(guī)模效應(yīng)有望拉升遠期凈利率。公司24H1/2023年毛利率為16.0%/14.6%,24H1/23/22年歸母2.8/1.9/-1.8億元,24H1凈利率4.7%。公司依靠構(gòu)建模塊化研發(fā)平臺及規(guī)模效應(yīng)攤薄費用,24H1/23/22/21年期間費用分別為6.0/9.5/8.0/5.5億元(其中研發(fā)費用分別為4.1/6.3/5.7/3.9億元),期間費用率由21年的19.1%(研發(fā)費用率13.5%)下降為24H1的9.9%(研發(fā)費用率為6.7%,研發(fā)費用大幅下降主要系前期大規(guī)模研發(fā)投入期已過,研發(fā)人員增速下降),我們預(yù)計遠期凈利率有望達8%。

看好新客戶&新車型貢獻增量、預(yù)計25年收入同比+40%~50%。客戶結(jié)構(gòu)方面,24H1公司前五大客戶為理想、廣汽、奇瑞、長安、吉利,收入占比為33.2%/14.0%/6.8%/6.4%/6.0%,其中理想占比較23年+13.2pct,我們預(yù)計系混動產(chǎn)品&新車型放量帶動。同時,公司與沃爾沃、Stellantis、大眾、奧迪、保時捷、捷豹路虎等海外車企深度合作,OBC和DC/DC已對多個海外品牌批量供貨。車型結(jié)構(gòu)方面,公司目前為170+個車型提供動力解決方案,我們預(yù)計增程&插電式占比約80%。展望25年,理想&小米&奇瑞&廣汽新車型有望進一步貢獻增量,預(yù)計全年收入有望達210~230億元,同比+40%~50%。

總資產(chǎn)&凈資產(chǎn)穩(wěn)健增長、負債率向好。截至24H1,公司總資產(chǎn)/凈資產(chǎn)達129.7/41.7億元,較23年+6.8/2.9億元。24H1/23/22/21年資產(chǎn)負債率為67.9%/68.5%/65.3%/70.4%,整體穩(wěn)健向好。

盈利預(yù)測與投資評級:我們維持公司24-26年歸母凈利潤50.3/60.1/71.8億元,同比+6%/+20%/+19%,對應(yīng)現(xiàn)價PE分別31倍、26倍、22倍,給予25年35倍PE,目標價78.1元,維持“買入”評級。

風(fēng)險提示:宏觀經(jīng)濟下行,競爭加劇等。

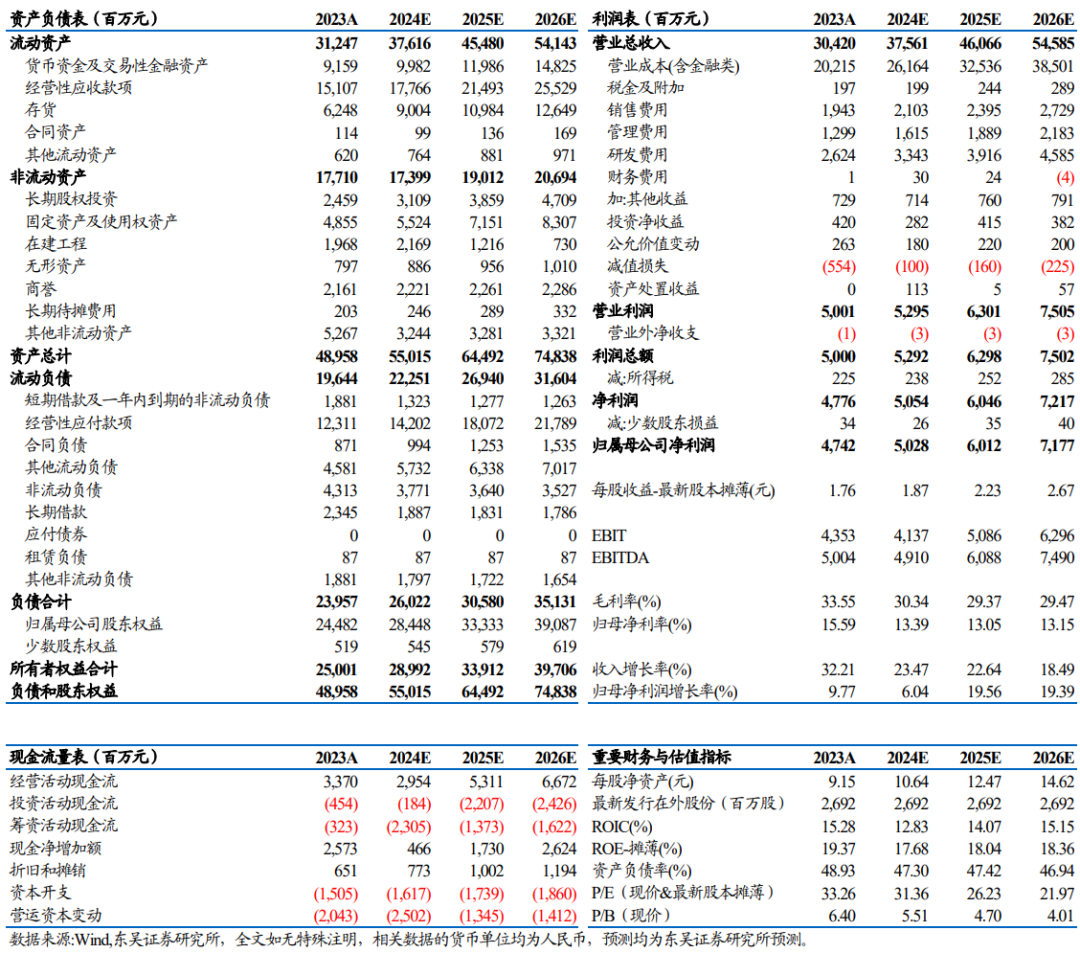

匯川技術(shù)三大財務(wù)預(yù)測表

團隊介紹

標簽: 匯川

相關(guān)文章

發(fā)表評論